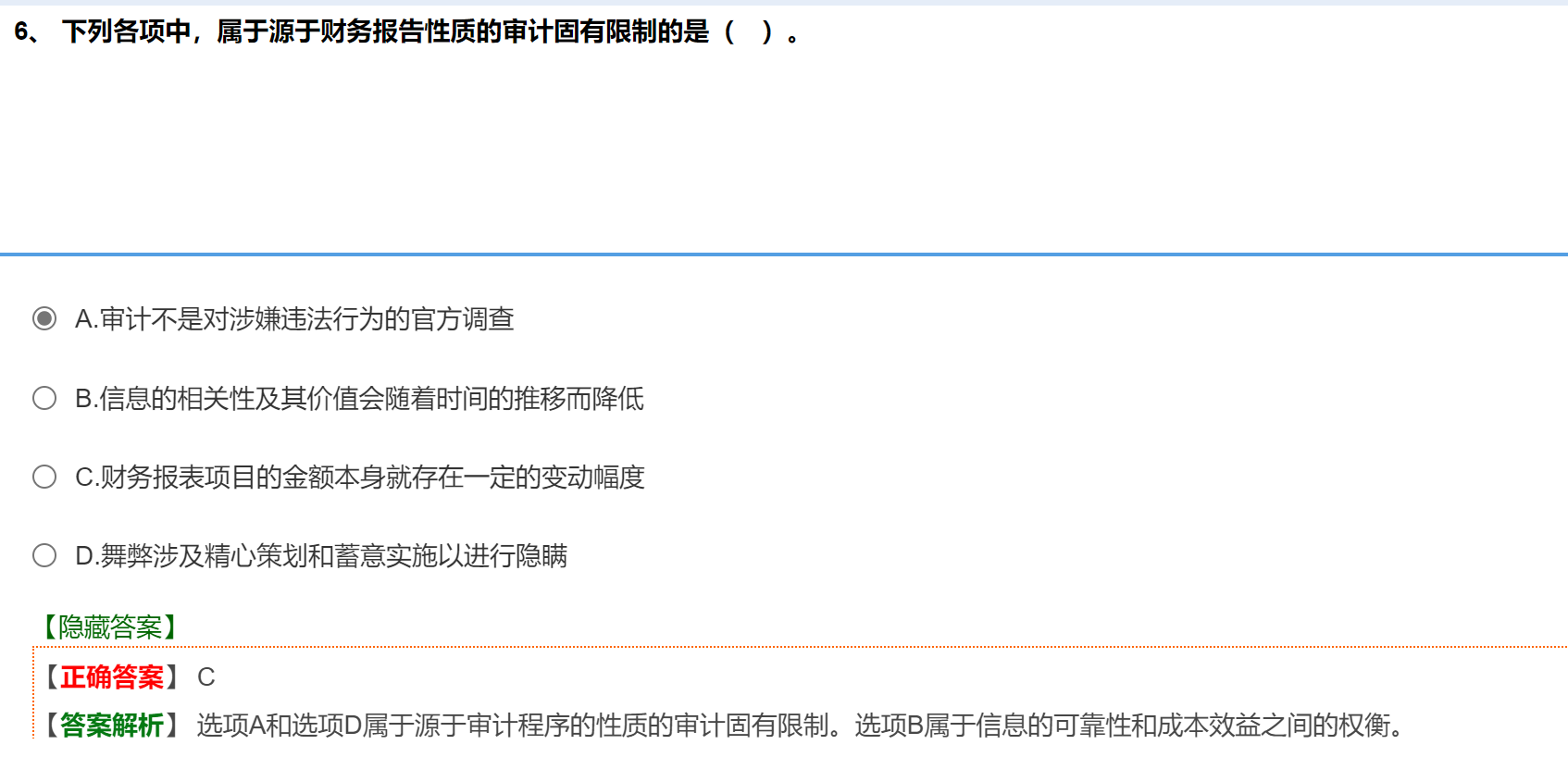

财务报告性质的审计固有限制

管理层判断因素:管理层编制财务报表时需依据被审计单位实际情况,运用财务报告编制基础规定,此过程要作出诸多判断 。比如在收入确认时点、资产折旧与摊销方法选择等方面,不同判断会使财务报表数据有差异。

项目不确定性 :许多财务报表项目涉及主观决策、评估或不确定性,存在一系列可接受的解释或判断。像会计估计中,应收账款坏账准备计提比例、固定资产预计使用寿命和净残值确定等,都依赖主观判断,存在不确定性 ,导致财务报表项目金额本身有变动幅度,且这种幅度无法通过追加审计程序消除。

审计程序性质的审计固有限制

信息提供受限:管理层或其他人员可能有意或无意不提供与财务报表编制相关或注册会计师要求的全部信息。即便实施旨在获取全部相关信息的审计程序,也难保证信息完整性。例如,企业可能隐瞒某些关联方交易信息。

舞弊隐瞒问题:舞弊常经精心策划和蓄意实施来隐瞒。比如伪造、篡改文件记录,串通舞弊等,这会使收集审计证据的程序对发现舞弊可能无效 。

非官方调查局限:审计并非对涉嫌违法行为的官方调查,注册会计师未被授予特定法律权力(如搜查权、强制传唤权等 )。在调查可疑事项时,若相关方不配合,注册会计师获取证据能力受限

财务报告性质的审计固有限制

管理层判断因素:管理层编制财务报表时需依据被审计单位实际情况,运用财务报告编制基础规定,此过程要作出诸多判断 。比如在收入确认时点、资产折旧与摊销方法选择等方面,不同判断会使财务报表数据有差异。

项目不确定性 :许多财务报表项目涉及主观决策、评估或不确定性,存在一系列可接受的解释或判断。像会计估计中,应收账款坏账准备计提比例、固定资产预计使用寿命和净残值确定等,都依赖主观判断,存在不确定性 ,导致财务报表项目金额本身有变动幅度,且这种幅度无法通过追加审计程序消除。

审计程序性质的审计固有限制

信息提供受限:管理层或其他人员可能有意或无意不提供与财务报表编制相关或注册会计师要求的全部信息。即便实施旨在获取全部相关信息的审计程序,也难保证信息完整性。例如,企业可能隐瞒某些关联方交易信息。

舞弊隐瞒问题:舞弊常经精心策划和蓄意实施来隐瞒。比如伪造、篡改文件记录,串通舞弊等,这会使收集审计证据的程序对发现舞弊可能无效 。

非官方调查局限:审计并非对涉嫌违法行为的官方调查,注册会计师未被授予特定法律权力(如搜查权、强制传唤权等 )。在调查可疑事项时,若相关方不配合,注册会计师获取证据能力受限

更多