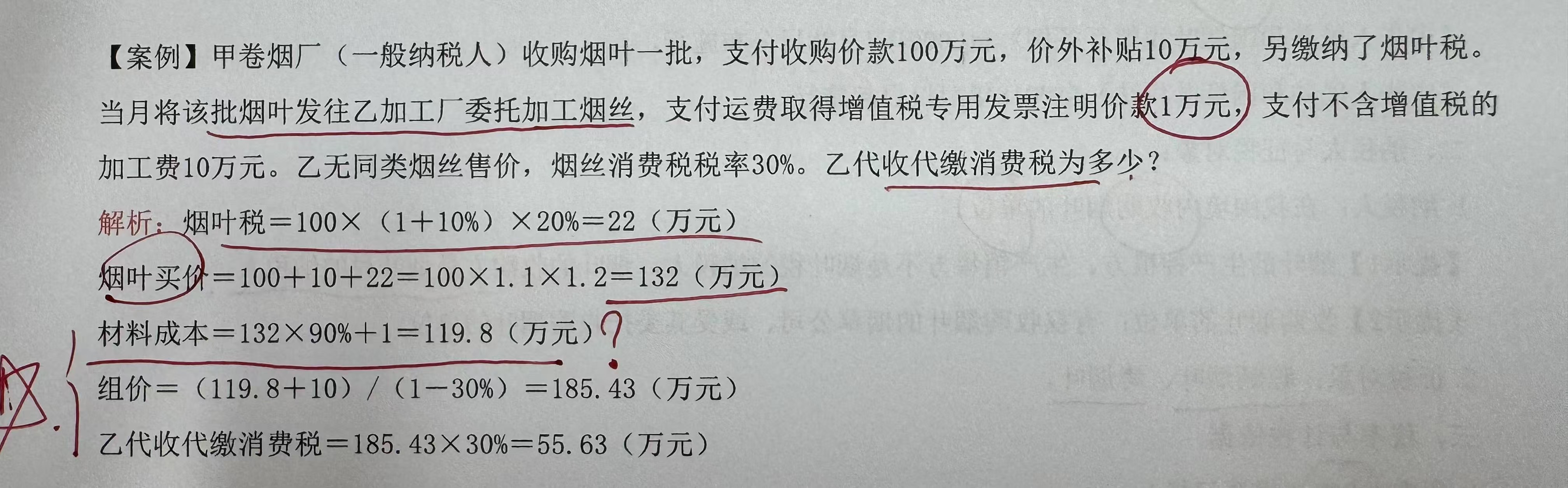

您好,一、材料成本的计算逻辑

委托加工应税消费品时,“材料成本” 是指委托方提供给受托方的 烟叶成本(含运费等合理支出 ),核心是:

烟叶买价的构成

烟叶买价 = 收购价款 + 价外补贴 + 烟叶税

收购价款 100 万、价外补贴 10 万(税法规定价外补贴一般按收购价款 10% 计算,这里题目直接给了 10 万 )。

烟叶税 = 收购价款 ×(1 + 10%)×20% (10% 是价外补贴比例,20% 是烟叶税税率 ),即 100×(1 + 10%)×20% = 22 万。

所以烟叶买价 = 100 + 10 + 22 = 132 万(也可简化为 100×1.1×1.2 ,原理一致 )。

烟叶进项税抵扣与材料成本的关系

一般纳税人收购烟叶,可按 烟叶买价 ×9%(或 10% ,看用途 ,烟丝属于生产应税消费品,这里用 9% )抵扣进项税,剩下的 91% 计入材料成本 。

因此:

烟叶计入材料成本的金额 = 烟叶买价 ×90% = 132×90% = 118.8 万

再加上 运费 1 万(题目明确运费是合理支出,且取得专票,直接计入材料成本 ),最终:

材料成本 = 132×90% + 1 = 119.8 万

二、组价(组成计税价格)的原理

委托加工应税消费品,若受托方 无同类售价 ,需用 “组成计税价格” 算消费税,公式分两种(烟丝属于从价计征,用下面的 ):

组成计税价格 =(材料成本 + 加工费)÷(1 - 消费税税率)

材料成本:前面算的 119.8 万(委托方给受托方的烟叶成本 + 运费 )。

加工费:受托方收取的不含增值税费用(题目给了 10 万 ,含代垫辅助材料等,但不含增值税 )。

(1 - 消费税税率):因为消费税是 “价内税” ,组成计税价格要包含消费税,所以用 (材料成本 + 加工费)把消费税 “含进去” ,除以 (1 - 消费税税率)就还原出 含消费税的计税价格 。

代入数据:

组价 =(119.8 + 10)÷(1 - 30%)≈ 185.43 万

然后,代收代缴消费税 = 组价 × 消费税税率 = 185.43×30% ≈ 55.63 万

您好,一、材料成本的计算逻辑

委托加工应税消费品时,“材料成本” 是指委托方提供给受托方的 烟叶成本(含运费等合理支出 ),核心是:

烟叶买价的构成

烟叶买价 = 收购价款 + 价外补贴 + 烟叶税

收购价款 100 万、价外补贴 10 万(税法规定价外补贴一般按收购价款 10% 计算,这里题目直接给了 10 万 )。

烟叶税 = 收购价款 ×(1 + 10%)×20% (10% 是价外补贴比例,20% 是烟叶税税率 ),即 100×(1 + 10%)×20% = 22 万。

所以烟叶买价 = 100 + 10 + 22 = 132 万(也可简化为 100×1.1×1.2 ,原理一致 )。

烟叶进项税抵扣与材料成本的关系

一般纳税人收购烟叶,可按 烟叶买价 ×9%(或 10% ,看用途 ,烟丝属于生产应税消费品,这里用 9% )抵扣进项税,剩下的 91% 计入材料成本 。

因此:

烟叶计入材料成本的金额 = 烟叶买价 ×90% = 132×90% = 118.8 万

再加上 运费 1 万(题目明确运费是合理支出,且取得专票,直接计入材料成本 ),最终:

材料成本 = 132×90% + 1 = 119.8 万

二、组价(组成计税价格)的原理

委托加工应税消费品,若受托方 无同类售价 ,需用 “组成计税价格” 算消费税,公式分两种(烟丝属于从价计征,用下面的 ):

组成计税价格 =(材料成本 + 加工费)÷(1 - 消费税税率)

材料成本:前面算的 119.8 万(委托方给受托方的烟叶成本 + 运费 )。

加工费:受托方收取的不含增值税费用(题目给了 10 万 ,含代垫辅助材料等,但不含增值税 )。

(1 - 消费税税率):因为消费税是 “价内税” ,组成计税价格要包含消费税,所以用 (材料成本 + 加工费)把消费税 “含进去” ,除以 (1 - 消费税税率)就还原出 含消费税的计税价格 。

代入数据:

组价 =(119.8 + 10)÷(1 - 30%)≈ 185.43 万

然后,代收代缴消费税 = 组价 × 消费税税率 = 185.43×30% ≈ 55.63 万

更多