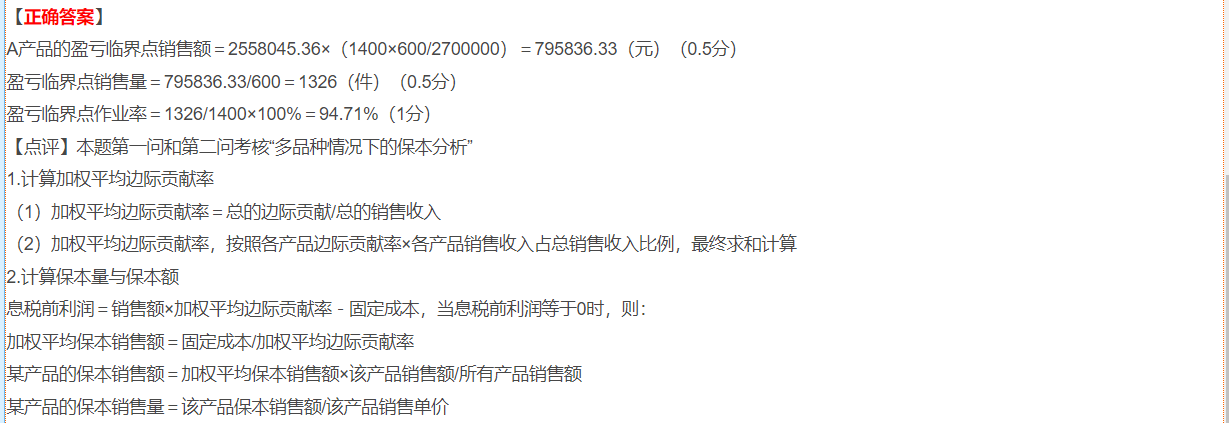

- 如果仅用A产品边际贡献占总边际贡献占比来计算盈亏临界点等指标,就忽略了B、C产品对固定成本分担以及它们自身的盈利性等情况。而实际上,三种产品的销售单价、单位变动成本、生产所需机器工时等都不同,对企业盈利和成本分担的影响也不同。所以不能简单地用A产品边际贡献占总边际贡献占比来计算,而要采用加权平均边际贡献率等多品种保本分析的方法来综合考虑各产品因素,准确计算相关指标,为企业生产结构调整等决策提供依据。

- 如果仅用A产品边际贡献占总边际贡献占比来计算盈亏临界点等指标,就忽略了B、C产品对固定成本分担以及它们自身的盈利性等情况。而实际上,三种产品的销售单价、单位变动成本、生产所需机器工时等都不同,对企业盈利和成本分担的影响也不同。所以不能简单地用A产品边际贡献占总边际贡献占比来计算,而要采用加权平均边际贡献率等多品种保本分析的方法来综合考虑各产品因素,准确计算相关指标,为企业生产结构调整等决策提供依据。

更多