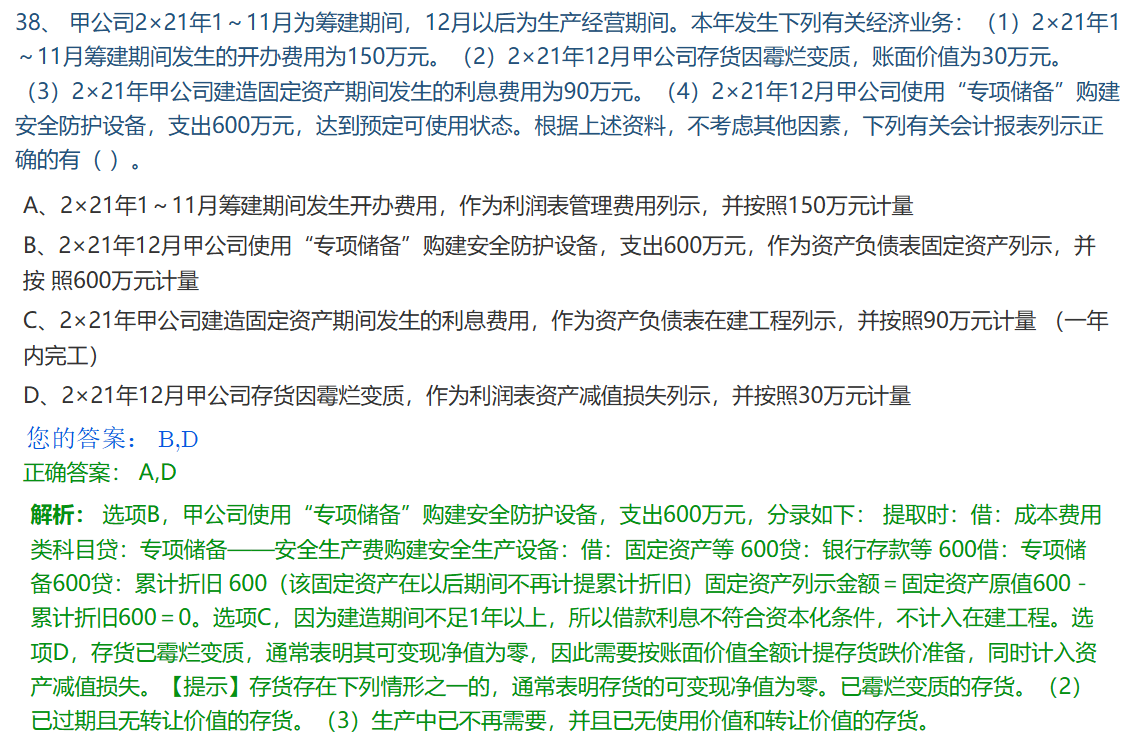

开办费计入管理费用的原因

这里的 150 万元是筹建期间发生的开办费用。根据会计准则规定,企业在筹建期间内发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产成本的借款费用等 ,应在发生时直接计入管理费用。这是因为开办费是为了使企业能够开始正常的生产经营活动而发生的前期费用,它并不与特定的资产购置或建造直接相关,所以不资本化计入资产成本,而是作为期间费用计入管理费用 。

与资产相关费用资本化的区别

使设备达到生产状态前的费用如果符合资本化条件(如为购建固定资产而发生的专门借款费用,在资产达到预定可使用状态前符合资本化期间要求等 ),才计入资产成本。而开办费不属于这种与特定资产直接相关且符合资本化条件的费用类型,所以计入管理费用。

开办费计入管理费用的原因

这里的 150 万元是筹建期间发生的开办费用。根据会计准则规定,企业在筹建期间内发生的开办费,包括人员工资、办公费、培训费、差旅费、印刷费、注册登记费以及不计入固定资产成本的借款费用等 ,应在发生时直接计入管理费用。这是因为开办费是为了使企业能够开始正常的生产经营活动而发生的前期费用,它并不与特定的资产购置或建造直接相关,所以不资本化计入资产成本,而是作为期间费用计入管理费用 。

与资产相关费用资本化的区别

使设备达到生产状态前的费用如果符合资本化条件(如为购建固定资产而发生的专门借款费用,在资产达到预定可使用状态前符合资本化期间要求等 ),才计入资产成本。而开办费不属于这种与特定资产直接相关且符合资本化条件的费用类型,所以计入管理费用。

更多