题目里的分录编制思路是 “集中结转损益” (把所有损益类科目一次性结转到 “本年利润” ),你的 “每笔业务分开确认损益、最后转入本年利润” 是 “逐笔结转损益” ,两种方法都对,只是结转时机和形式不同,核心都是核算利润,以下展开说:

一、两种结转思路的本质

逐笔结转(你的理解)

销售原材料时,确认收入、成本:

借:银行存款等 300

贷:其他业务收入 300

借:其他业务成本 270

贷:原材料 270

发生管理费用:

借:管理费用 5

贷:银行存款等 5

计提减值:

借:资产减值损失 2

贷:固定资产减值准备 2

确认现金股利(注:持有联营企业股权确认的现金股利,成本法下计入 “投资收益” ,权益法下计入 “长期股权投资 —— 损益调整”,题目简化处理,假设影响损益时):

借:应收股利 3

贷:投资收益 3

公允价值变动:

借:交易性金融资产 —— 公允价值变动 10

贷:公允价值变动损益 10

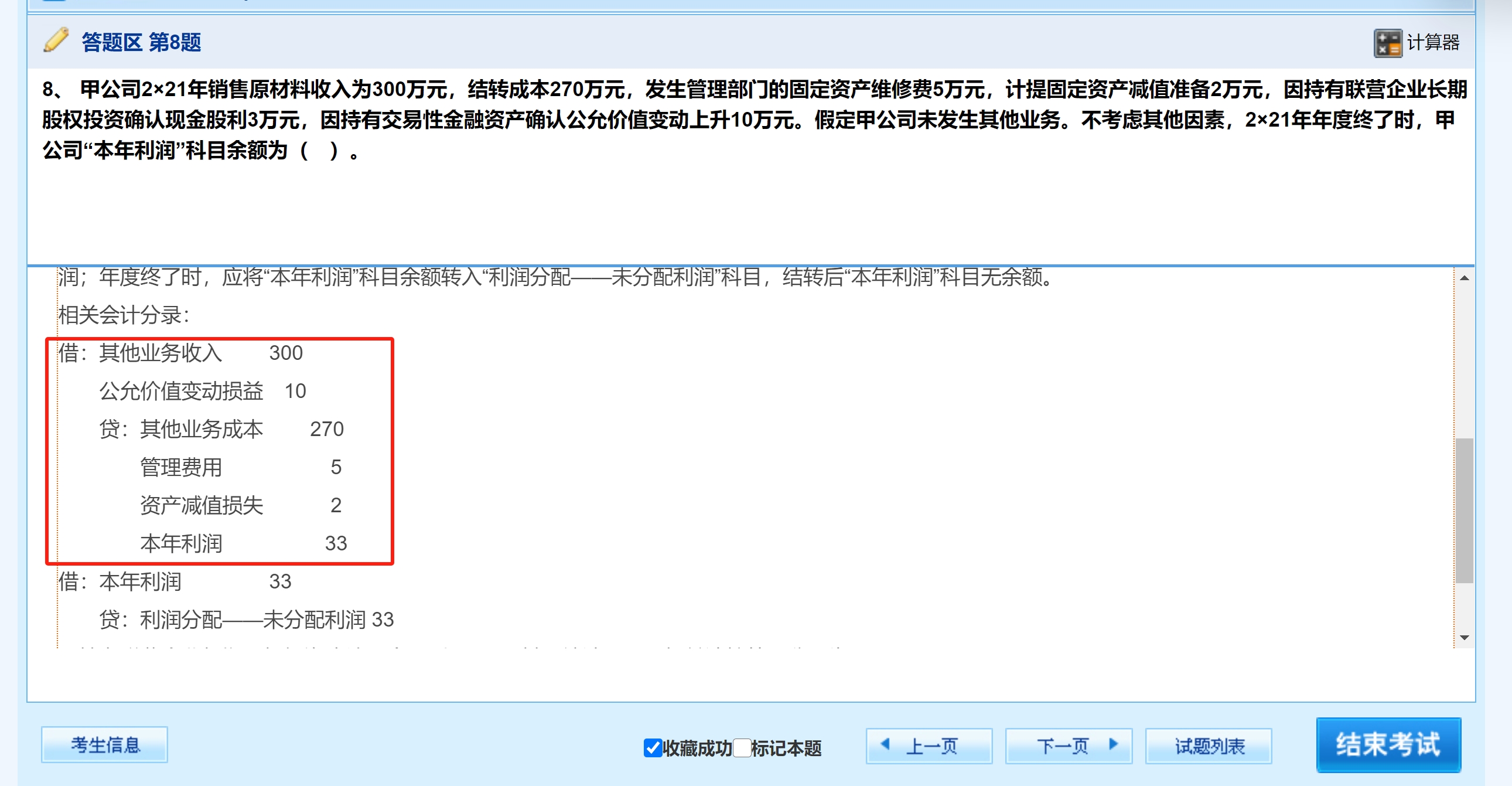

最后统一结转损益(把 “其他业务收入 / 成本、管理费用、资产减值损失、投资收益、公允价值变动损益” 结转到 “本年利润” ),和题目分录结果一致,只是分步做了。

集中结转(题目分录)

题目直接把所有 损益类科目净额 汇总,一次性结转到 “本年利润” ,本质是把 “收入 / 利得类(其他业务收入、公允价值变动损益、投资收益)” 贷方合计,“成本 / 费用 / 损失类(其他业务成本、管理费用、资产减值损失)” 借方合计,轧差后计入 “本年利润” ,和逐笔结转 结果完全相同 ,只是省略了中间逐笔确认损益的分录,直接做 “汇总结转” 。理解正确哈

题目里的分录编制思路是 “集中结转损益” (把所有损益类科目一次性结转到 “本年利润” ),你的 “每笔业务分开确认损益、最后转入本年利润” 是 “逐笔结转损益” ,两种方法都对,只是结转时机和形式不同,核心都是核算利润,以下展开说:

一、两种结转思路的本质

逐笔结转(你的理解)

销售原材料时,确认收入、成本:

借:银行存款等 300

贷:其他业务收入 300

借:其他业务成本 270

贷:原材料 270

发生管理费用:

借:管理费用 5

贷:银行存款等 5

计提减值:

借:资产减值损失 2

贷:固定资产减值准备 2

确认现金股利(注:持有联营企业股权确认的现金股利,成本法下计入 “投资收益” ,权益法下计入 “长期股权投资 —— 损益调整”,题目简化处理,假设影响损益时):

借:应收股利 3

贷:投资收益 3

公允价值变动:

借:交易性金融资产 —— 公允价值变动 10

贷:公允价值变动损益 10

最后统一结转损益(把 “其他业务收入 / 成本、管理费用、资产减值损失、投资收益、公允价值变动损益” 结转到 “本年利润” ),和题目分录结果一致,只是分步做了。

集中结转(题目分录)

题目直接把所有 损益类科目净额 汇总,一次性结转到 “本年利润” ,本质是把 “收入 / 利得类(其他业务收入、公允价值变动损益、投资收益)” 贷方合计,“成本 / 费用 / 损失类(其他业务成本、管理费用、资产减值损失)” 借方合计,轧差后计入 “本年利润” ,和逐笔结转 结果完全相同 ,只是省略了中间逐笔确认损益的分录,直接做 “汇总结转” 。理解正确哈

更多