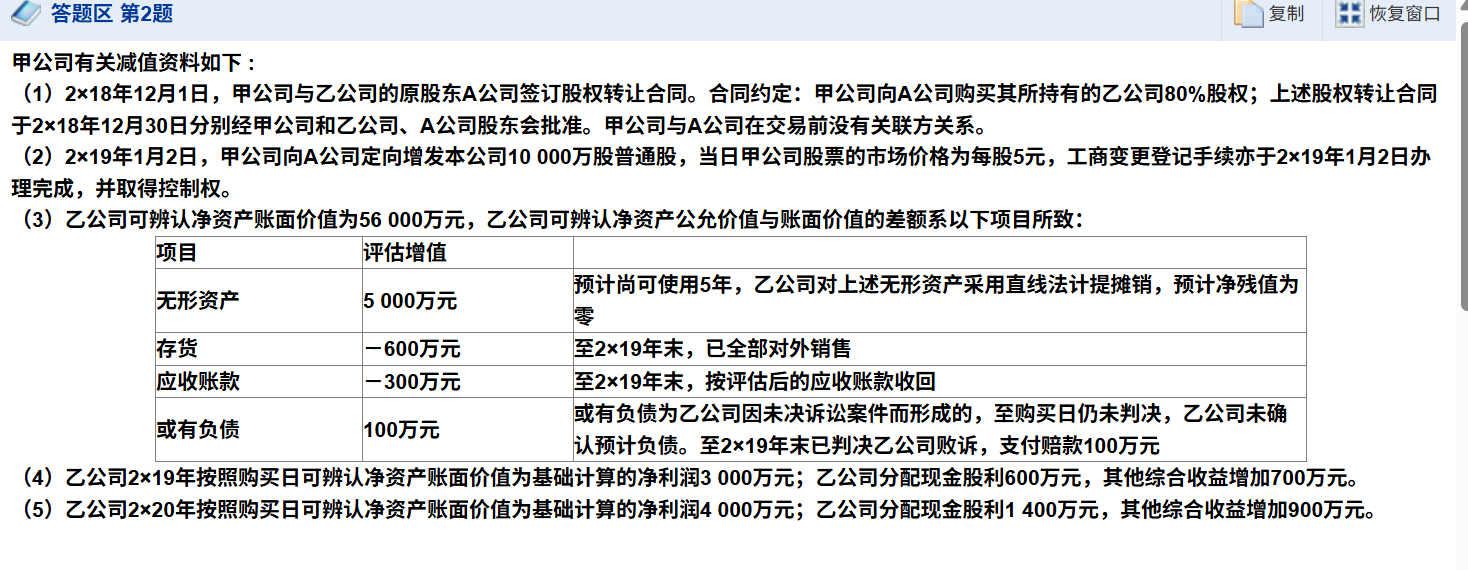

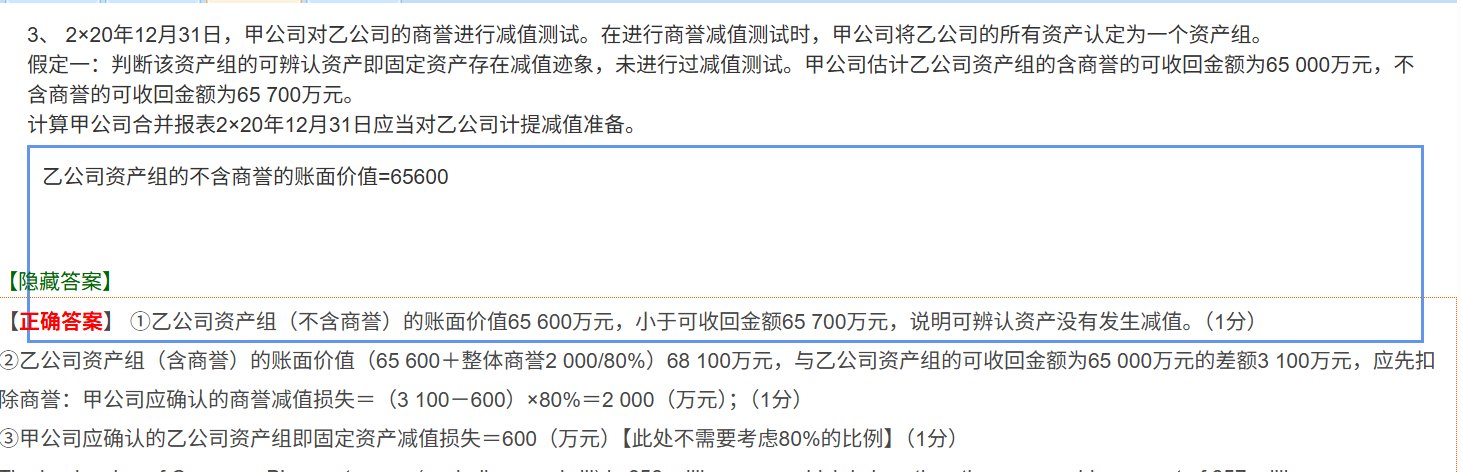

- 资产组减值损失首先抵减商誉的账面价值。在本题中,乙资产组包含商誉的账面价值与可收回价值之间的差额是3100万元。但是,其中有600万元是存货评估减值在2×19年末已全部对外销售,导致利润减少的部分 。这部分减少的利润已经反映在乙公司按照购买日可辨认净资产账面价值为基础计算的净利润中,在计算资产组减值时,这部分不属于真正的资产组减值,所以要先从3100万元的差额中扣除600万元。然后再按照甲公司的持股比例80%计算甲公司应确认的商誉减值损失,即(3100 - 600)×80% = 2000(万元)。

- 资产组减值损失首先抵减商誉的账面价值。在本题中,乙资产组包含商誉的账面价值与可收回价值之间的差额是3100万元。但是,其中有600万元是存货评估减值在2×19年末已全部对外销售,导致利润减少的部分 。这部分减少的利润已经反映在乙公司按照购买日可辨认净资产账面价值为基础计算的净利润中,在计算资产组减值时,这部分不属于真正的资产组减值,所以要先从3100万元的差额中扣除600万元。然后再按照甲公司的持股比例80%计算甲公司应确认的商誉减值损失,即(3100 - 600)×80% = 2000(万元)。

更多

木森老师

回复

菠萝

2025年07月19日

是的,没有发票的库存商品在后期做成本时通常需要调增。

根据《国家税务总局关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)第六条规定,企业当年度实际发生的相关成本、费用,由于各种原因未能及时取得该成本、费用的有效凭证,企业在预缴季度所得税时,可暂按账面发生金额进行核算;但在汇算清缴时,应补充提供该成本、费用的有效凭证。若汇算清缴前未取得发票,需对无票成本进行纳税调增。

杨阳老师

回复

木**师

07月09日

不客气,这行咱们都是这么摸爬滚打过来的。记住啊,税务这事儿既要坚持原则,也得讲究方法。你改完之后最好自己用申报表勾稽关系图再核一遍,重点看35行“期初未缴税额”和36行“本期缴纳欠税”的逻辑关系,确保没有跨期错位。以后每月申报前把上月的缴款书复印件和作废票据整理好,跟会计凭证逐笔核对,这种低级错误就不会再犯了。要是还有疑问,随时来问我,老会计的经验都是被税务局练出来的(笑)。

杨阳老师

回复

杨**师

06月30日

在商贸公司中,当第三方挂靠并涉及税费由第三方支付的情况,正确的账务处理对于确保财务清晰和税务合规至关重要。以下是对此情况的详细账务处理建议:

### 一、外账处理

1. 确认收入:当第三方以你公司名义销售货物并开具销项发票时,你公司需按照正常销售业务确认收入。会计分录为:借“银行存款”或“应收账款”,贷“主营业务收入”,贷“应交税费——应交增值税(销项税额)”。

2. 成本确认:对于与该销售业务相关的进项专票,应作为你公司的采购成本进行核算。会计分录为:借“主营业务成本”,借“应交税费——应交增值税(进项税额)”,贷“银行存款”或“应付账款”。

3. 税费处理:当第三方支付税费时,这部分税费对你公司而言,实际上是代收代付的性质。因此,在外账中,你公司需要将这部分税费从“应交税费”科目中转出,并确认为一项代收代付的款项。会计分录为:借“银行存款”(收到第三方支付的税费),贷“应交税费——应交增值税(已交税金)”或其他相关税费科目。同时,为了清晰反映这是代收代付的税费,可以在会计分录的备注中注明“代收第三方税费”。

### 二、内账处理

1. 资金往来记录:在内账中,需详细记录与第三方的资金往来情况,包括第三方支付给你公司的货款、税费以及你公司支付给第三方的款项等。对于第三方支付的税费,会计分录为:借“银行存款”,贷“其他应付款——第三方(税费)”。

2. 挂靠费用处理:如果公司向第三方收取挂靠费用或管理费,在内账中需单独记录。这部分费用与税费无关,但同样需要清晰反映。会计分录为:借“其他应收款——第三方”,贷“其他业务收入——挂靠收入”。

3. 税费代收代付记录:虽然外账中已经处理了税费的代收代付,但内账中也需要对此进行记录,以确保内外账的一致性和完整性。可以在内账中设置一个专门的科目,如“代收代付税费”,用于记录这类交易。当收到第三方支付的税费时,会计分录为:借“银行存款”,贷“代收代付税费”;当将这部分税费缴纳给税务机关时,会计分录为:借“代收代付税费”,贷“银行存款”。

需要注意的是,无论外账还是内账,都必须确保账务处理的真实性和合规性。特别是对于挂靠业务,由于涉及税务、法律等多方面的风险,因此务必谨慎处理。