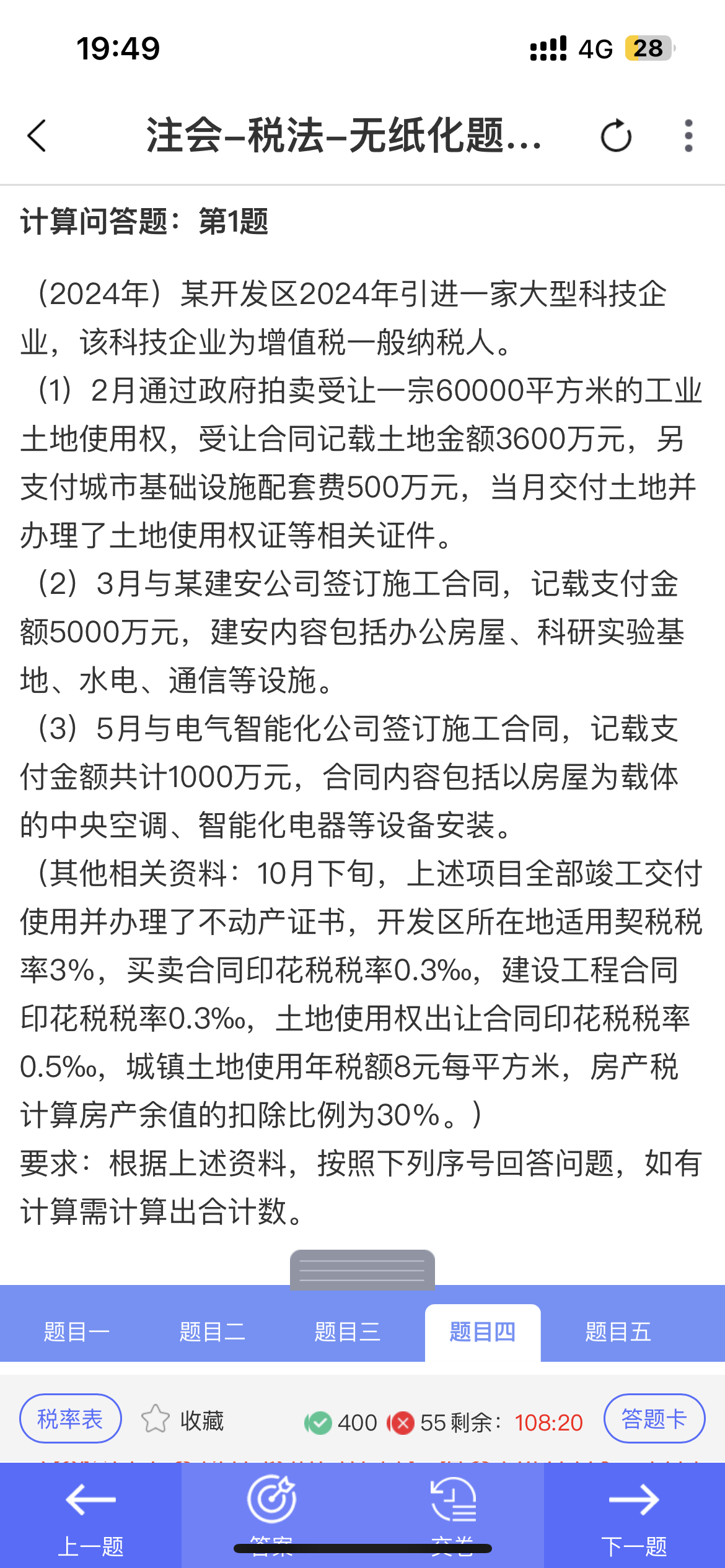

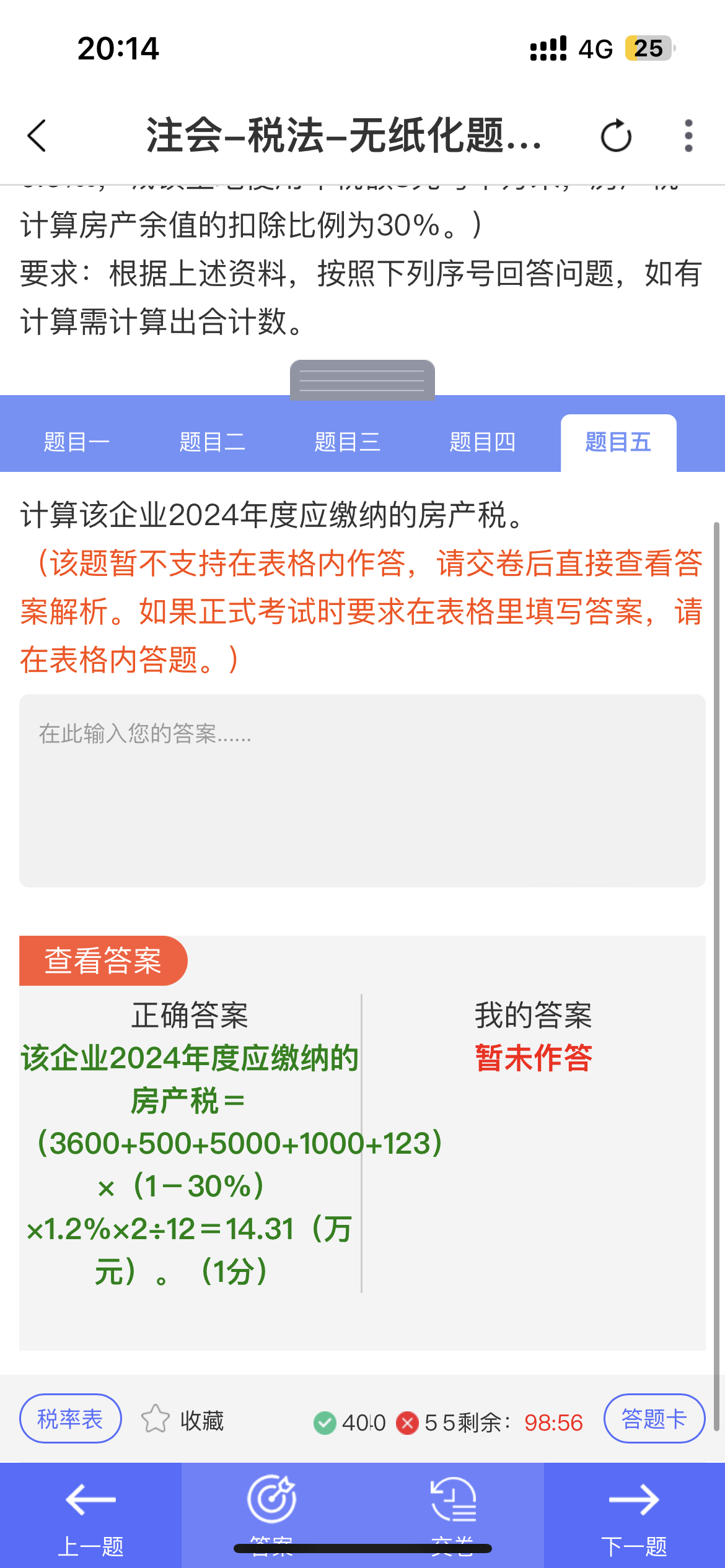

- 建安公司施工合同记载金额5000万元,虽然题干未明确是否含增值税,但在计算房产原值时,从一般税务处理原则看,对于自建房产,建造支出应计入房产原值。在没有明确说明是不含税金额且企业为增值税一般纳税人情况下,如果按照常规理解,建筑服务适用一般计税方法税率为9% ,但在计算房产原值时,通常是将含税的建筑成本全额计入(因为房产原值是按照历史成本原则计量,建造过程中的相关支出整体构成房产的初始价值)。

- 电气智能化公司签订的施工合同金额1000万元,合同内容包括以房屋为载体的设备安装,这类与房屋不可分割的附属设施安装费用,也应计入房产原值。同样,未明确不含税时,按上述原则全额计入房产原值。

- 建安公司施工合同记载金额5000万元,虽然题干未明确是否含增值税,但在计算房产原值时,从一般税务处理原则看,对于自建房产,建造支出应计入房产原值。在没有明确说明是不含税金额且企业为增值税一般纳税人情况下,如果按照常规理解,建筑服务适用一般计税方法税率为9% ,但在计算房产原值时,通常是将含税的建筑成本全额计入(因为房产原值是按照历史成本原则计量,建造过程中的相关支出整体构成房产的初始价值)。

- 电气智能化公司签订的施工合同金额1000万元,合同内容包括以房屋为载体的设备安装,这类与房屋不可分割的附属设施安装费用,也应计入房产原值。同样,未明确不含税时,按上述原则全额计入房产原值。

更多