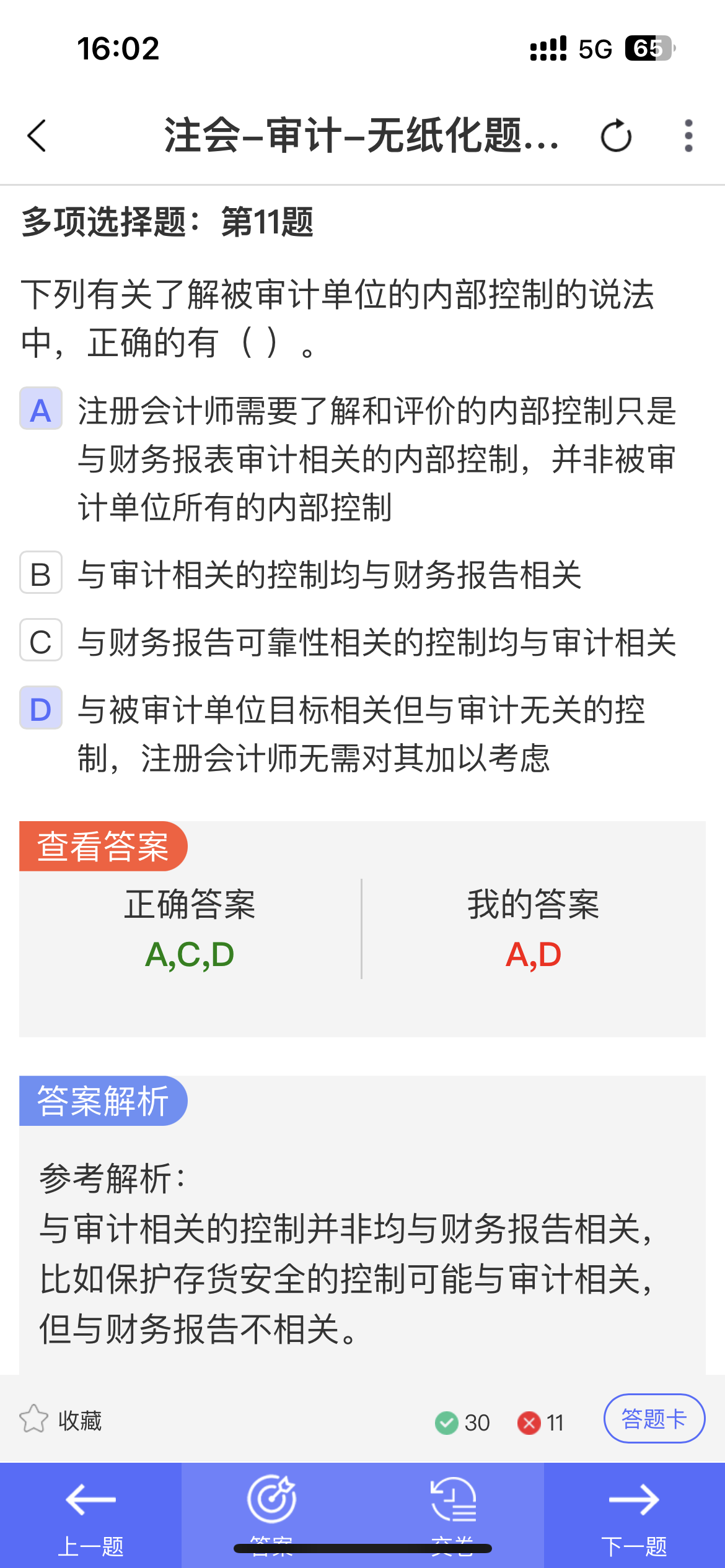

亲,在审计中,与财务报告可靠性相关的控制均与审计相关,这是基于审计目标来确定的 。审计的重要目标之一就是对财务报表的合法性和公允性发表意见,而财务报告可靠性直接影响财务报表的质量。

财务报告可靠性相关控制涵盖了从交易记录、账户核算到报表编制等一系列过程中的控制。这些控制如果存在缺陷,会影响财务报表的准确性、完整性等认定,进而影响注册会计师对财务报表发表审计意见 。所以从审计整体目标和要求出发,只要是与财务报告可靠性相关的控制,都和审计相关,并非只是大部分相关哈~

亲,在审计中,与财务报告可靠性相关的控制均与审计相关,这是基于审计目标来确定的 。审计的重要目标之一就是对财务报表的合法性和公允性发表意见,而财务报告可靠性直接影响财务报表的质量。

财务报告可靠性相关控制涵盖了从交易记录、账户核算到报表编制等一系列过程中的控制。这些控制如果存在缺陷,会影响财务报表的准确性、完整性等认定,进而影响注册会计师对财务报表发表审计意见 。所以从审计整体目标和要求出发,只要是与财务报告可靠性相关的控制,都和审计相关,并非只是大部分相关哈~

更多