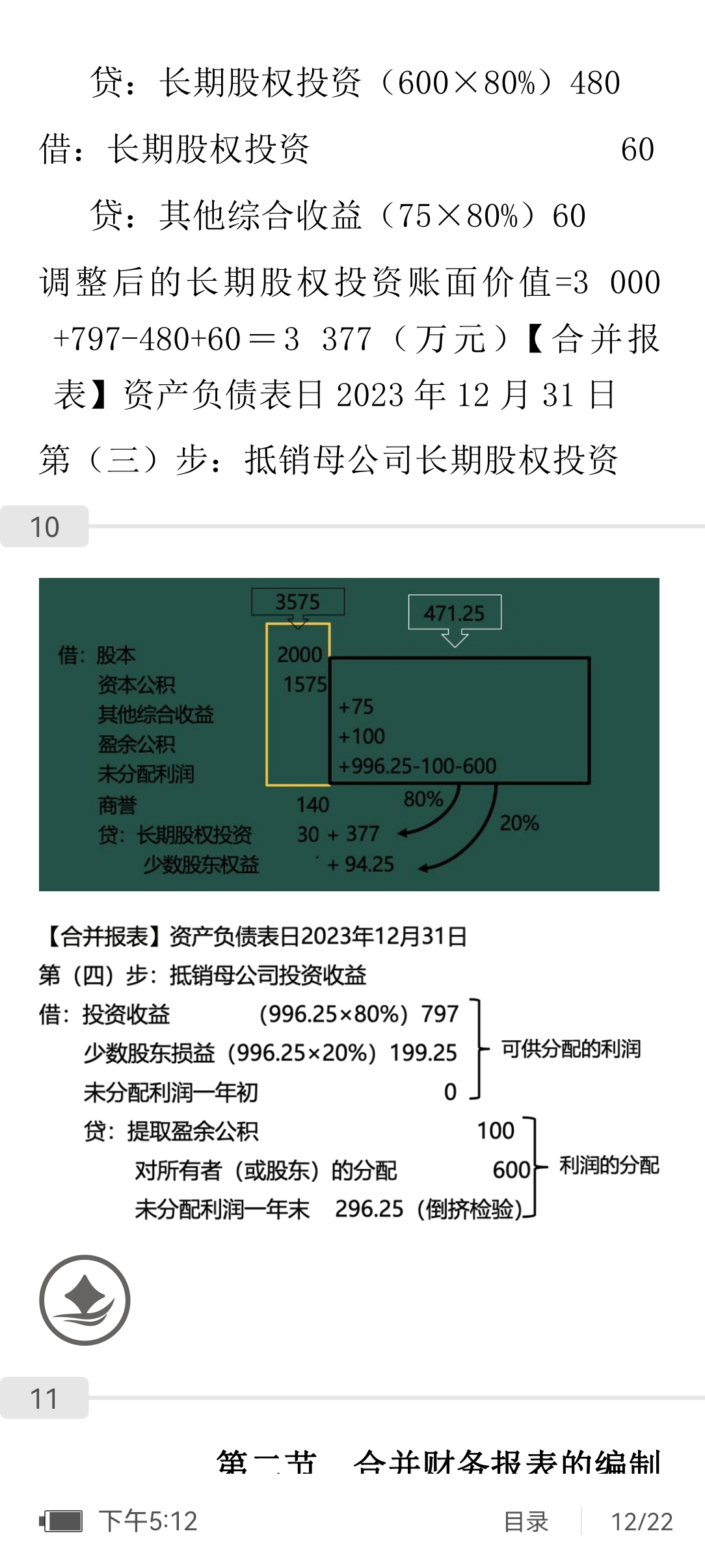

未分配利润的二级科目年初和年末不可以合并: “未分配利润 —— 年初” 反映的是企业上一期末累计未分配的利润数额,是本期利润分配的起始基础; “未分配利润 —— 年末” 是经过本期的净利润增减、提取盈余公积、向股东分配利润等一系列利润分配事项后,在本期末累计未分配的利润数额 。二者代表不同时间点的未分配利润状态,核算的内容和用途不同,所以不能合并。

“对所有者 (或股东) 的分配” 不是一个标准会计科目:在会计核算中,一般使用 “利润分配 —— 应付现金股利或利润” 科目来核算企业经股东大会或类似机构决议,分配给股东或投资者的现金股利或利润。“所有者” 涵盖股东以及其他权益持有者,这里表述 “对所有者 (或股东) 的分配” 是一种在合并报表编制讲解中通俗的统称,用于说明利润分配去向,实际账务处理应使用规范会计科目,并不是二选一的关系 ,股东是所有者的一部分。

未分配利润的二级科目年初和年末不可以合并: “未分配利润 —— 年初” 反映的是企业上一期末累计未分配的利润数额,是本期利润分配的起始基础; “未分配利润 —— 年末” 是经过本期的净利润增减、提取盈余公积、向股东分配利润等一系列利润分配事项后,在本期末累计未分配的利润数额 。二者代表不同时间点的未分配利润状态,核算的内容和用途不同,所以不能合并。

“对所有者 (或股东) 的分配” 不是一个标准会计科目:在会计核算中,一般使用 “利润分配 —— 应付现金股利或利润” 科目来核算企业经股东大会或类似机构决议,分配给股东或投资者的现金股利或利润。“所有者” 涵盖股东以及其他权益持有者,这里表述 “对所有者 (或股东) 的分配” 是一种在合并报表编制讲解中通俗的统称,用于说明利润分配去向,实际账务处理应使用规范会计科目,并不是二选一的关系 ,股东是所有者的一部分。

更多