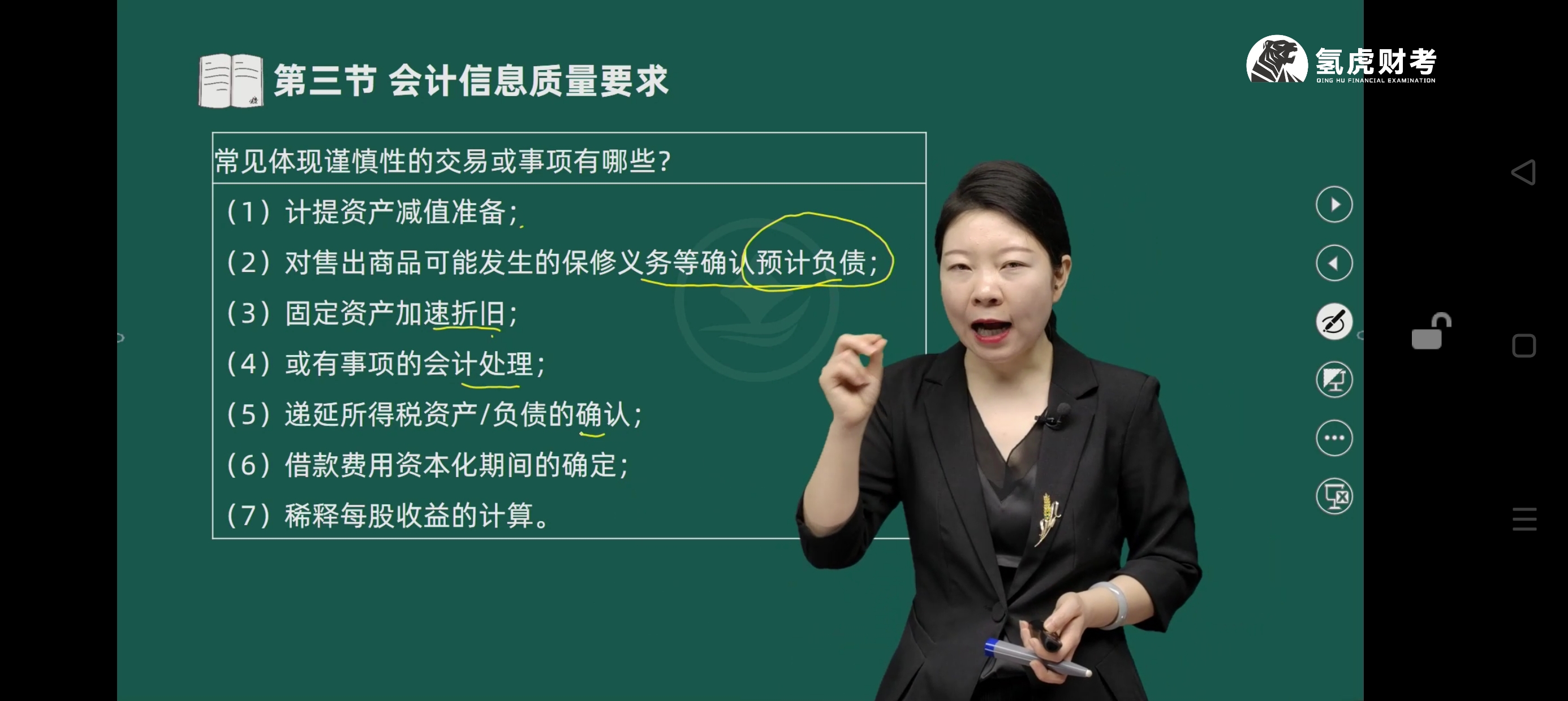

或有事项的会计处理与谨慎性原则

含义:或有事项指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项,常见的有未决诉讼、债务担保等。会计处理时,对于或有负债,除极小可能导致经济利益流出企业的情况外,企业都要在附注中披露;而与或有事项相关的义务满足确认为预计负债条件的,应当确认预计负债 ,其金额是履行相关现时义务所需支出的最佳估计数。

体现谨慎性:谨慎性要求企业对交易或者事项进行会计确认、计量和报告时保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。或有事项存在不确定性,提前确认预计负债,把可能发生的损失纳入核算,避免低估负债,符合谨慎性要求。例如企业涉及一桩未决诉讼,很可能败诉且赔偿金额能合理估计,确认预计负债,就是把潜在损失提前反映,以防报表使用者高估企业利润与净资产。

递延所得税资产 / 负债确认与谨慎性原则

含义:递延所得税资产是因可抵扣暂时性差异产生,未来期间可减少应纳税所得额;递延所得税负债源于应纳税暂时性差异,未来会增加应纳税所得额。企业需依据资产、负债的账面价值与计税基础差异,按适用税率计算并确认这两者。

体现谨慎性:在确认递延所得税资产时,要基于未来有足够应税利润用以抵扣可抵扣暂时性差异的合理预期,否则不予确认,这防止高估资产;而对于应纳税暂时性差异,只要符合条件就确认递延所得税负债,不高估未来少交税的可能性,保证足额反映潜在纳税义务,遵循谨慎性,不高估收益、低估负债。

借款费用资本化与谨慎性原则

含义:借款费用资本化是指符合资本化条件的借款费用,要计入相关资产成本,而非当期损益。比如为购建固定资产而借入专门借款,在资本化期间,借款利息、辅助费用等可资本化,计入固定资产成本。

体现谨慎性:只有当资产达到预定可使用或者可销售状态等严格条件满足,相关借款费用才能资本化,避免过早把费用计入当期损益,虚增利润,是谨慎对待利润核算的体现。如果随意费用化,当期利润会被大幅压低;随意资本化,又会高估资产、虚增利润,严格资本化规则保障报表稳健,契合谨慎性。

稀释每股收益的计算与谨慎性原则

体现谨慎性:计算稀释每股收益,考虑了潜在普通股对每股收益稀释的最坏情况,向报表使用者提供更保守的盈利指标,防止他们高估企业每股盈利能力,把可能拉低每股收益的因素都纳入计算,充分体现谨慎性,给投资者更审慎的业绩信息。

或有事项的会计处理与谨慎性原则

含义:或有事项指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定事项,常见的有未决诉讼、债务担保等。会计处理时,对于或有负债,除极小可能导致经济利益流出企业的情况外,企业都要在附注中披露;而与或有事项相关的义务满足确认为预计负债条件的,应当确认预计负债 ,其金额是履行相关现时义务所需支出的最佳估计数。

体现谨慎性:谨慎性要求企业对交易或者事项进行会计确认、计量和报告时保持应有的谨慎,不应高估资产或者收益、低估负债或者费用。或有事项存在不确定性,提前确认预计负债,把可能发生的损失纳入核算,避免低估负债,符合谨慎性要求。例如企业涉及一桩未决诉讼,很可能败诉且赔偿金额能合理估计,确认预计负债,就是把潜在损失提前反映,以防报表使用者高估企业利润与净资产。

递延所得税资产 / 负债确认与谨慎性原则

含义:递延所得税资产是因可抵扣暂时性差异产生,未来期间可减少应纳税所得额;递延所得税负债源于应纳税暂时性差异,未来会增加应纳税所得额。企业需依据资产、负债的账面价值与计税基础差异,按适用税率计算并确认这两者。

体现谨慎性:在确认递延所得税资产时,要基于未来有足够应税利润用以抵扣可抵扣暂时性差异的合理预期,否则不予确认,这防止高估资产;而对于应纳税暂时性差异,只要符合条件就确认递延所得税负债,不高估未来少交税的可能性,保证足额反映潜在纳税义务,遵循谨慎性,不高估收益、低估负债。

借款费用资本化与谨慎性原则

含义:借款费用资本化是指符合资本化条件的借款费用,要计入相关资产成本,而非当期损益。比如为购建固定资产而借入专门借款,在资本化期间,借款利息、辅助费用等可资本化,计入固定资产成本。

体现谨慎性:只有当资产达到预定可使用或者可销售状态等严格条件满足,相关借款费用才能资本化,避免过早把费用计入当期损益,虚增利润,是谨慎对待利润核算的体现。如果随意费用化,当期利润会被大幅压低;随意资本化,又会高估资产、虚增利润,严格资本化规则保障报表稳健,契合谨慎性。

稀释每股收益的计算与谨慎性原则

体现谨慎性:计算稀释每股收益,考虑了潜在普通股对每股收益稀释的最坏情况,向报表使用者提供更保守的盈利指标,防止他们高估企业每股盈利能力,把可能拉低每股收益的因素都纳入计算,充分体现谨慎性,给投资者更审慎的业绩信息。

更多