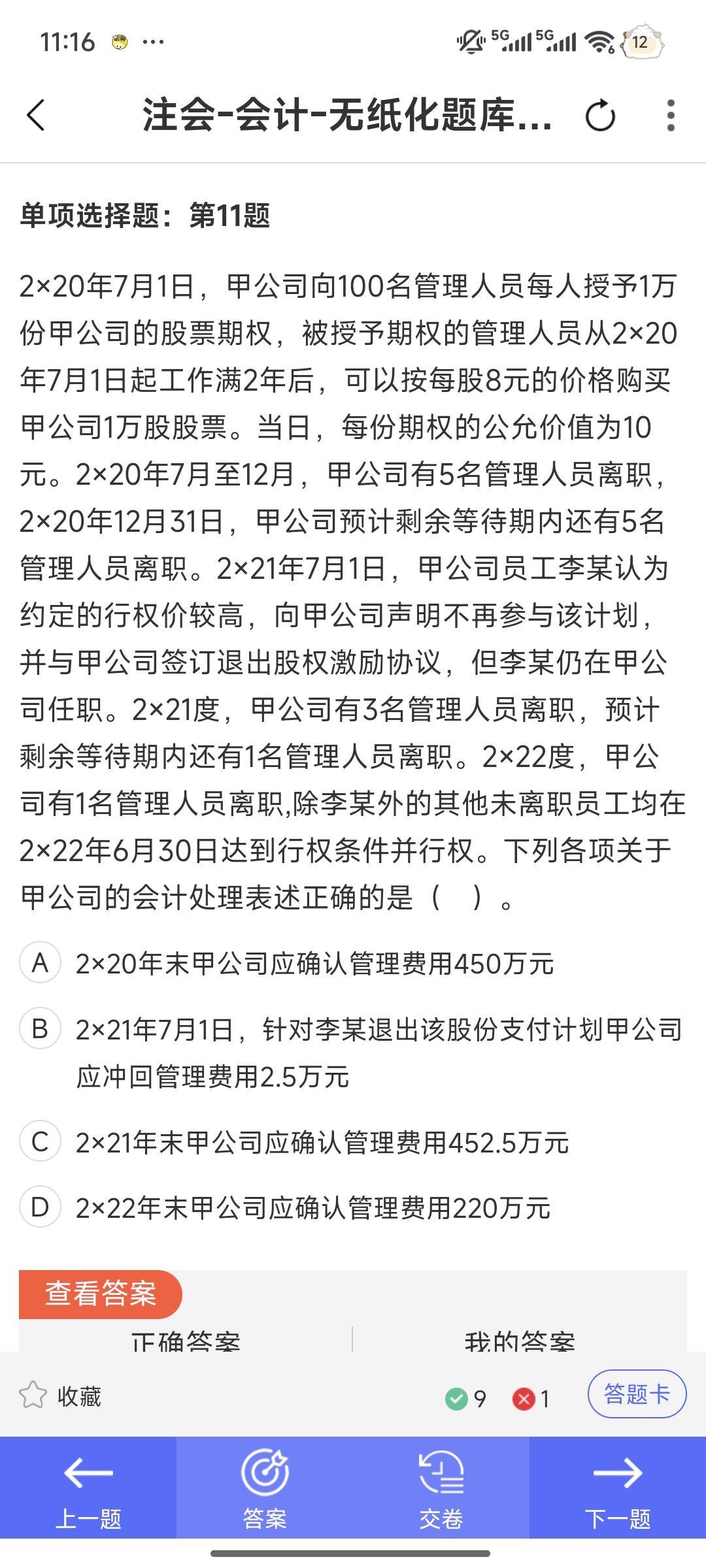

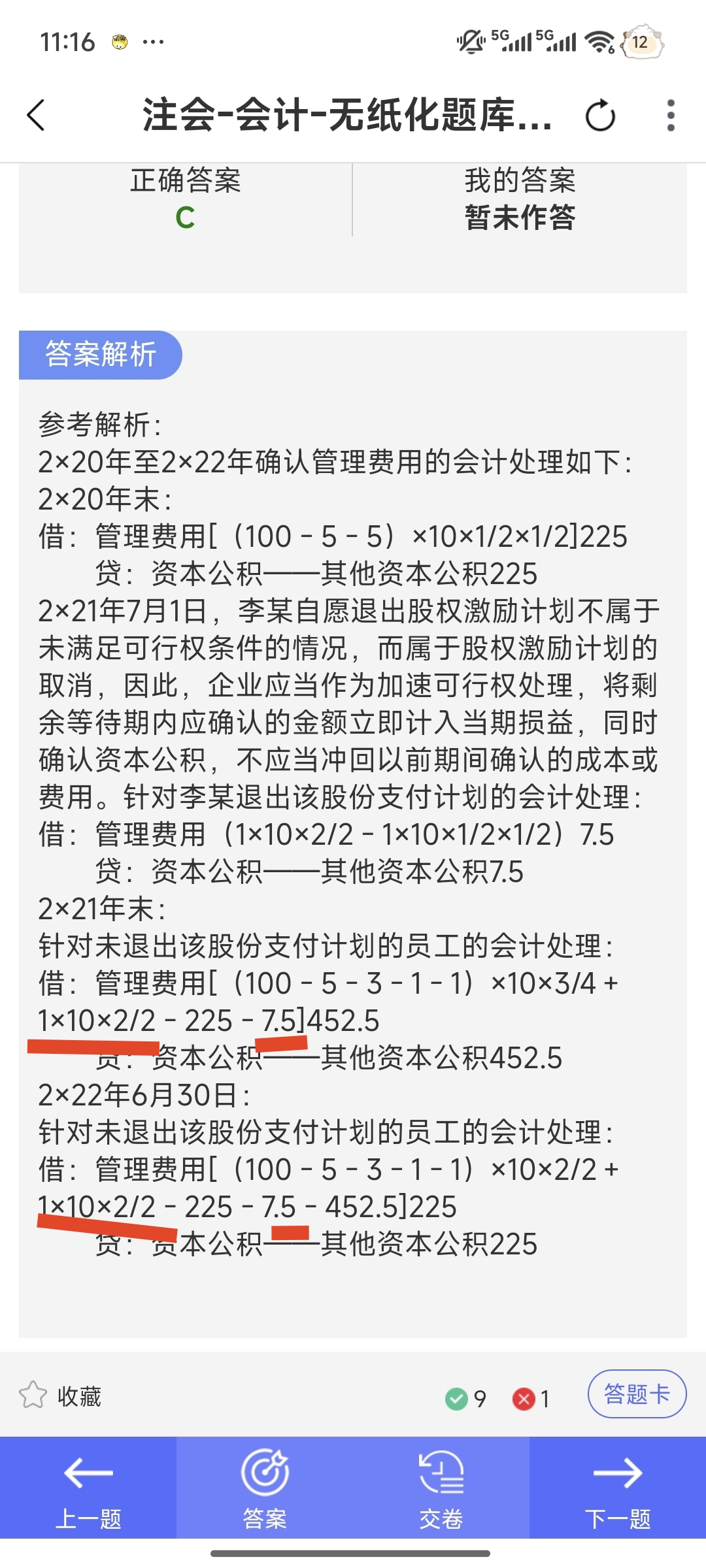

这是因为李某退出虽做加速可行权处理,但整体股份支付计划中,未退出员工的费用确认需结合各期情况,要把前期(含李某加速处理)的影响纳入累计计算,保证费用确认准确反映权益工具授予和行权进度 ,具体拆解如下:1. 加速可行权的本质2×21 年 7 月 1 日对李某做加速可行权,是把李某剩余等待期(原本后续要分摊的费用)“提前” 计入当期损益 。但这只是李某个人的特殊处理,整个股份支付计划涉及众多员工(除李某外还有其他管理人员),费用确认要遵循 “累计确认、分期分摊” 逻辑,需把前期所有影响(包括李某加速处理的部分)纳入后续计算,保证费用与员工服务期间、行权情况匹配。2. 后期计算的核心逻辑后期计算未退出员工的管理费用时,公式里的 “\(1×10×2/2\)” 是李某加速可行权确认的金额(代表李某对应股份支付费用已在加速时处理)。但整体费用要算 “总账” ,即:

需用 累计应确认的总费用(基于最终行权人数、期权价值等),减去 前期已确认的费用(含 2×20 年的、李某加速时确认的 ),得出当期(如 2×21 年末、2×22 年 6 月 30 日 )应补确认的管理费用。简单说,李某加速行权是 “单独事件”,但整个股份支付费用要在各期 “轧差计算”,把前期所有确认过的金额(包括李某的)都扣除,才能算出当期真正要确认的费用,确保企业对股份支付费用的核算,既反映个别员工退出的特殊处理,又精准匹配全体员工服务期间和行权进度,符合权责发生制和股份支付准则要求 。(如果还是不太理解,可以结合 “累计费用 = 当期应确认 + 前期已确认” 这个等式,把每一步的 “累计”“前期” 对应到具体数据,会更清晰哈

这是因为李某退出虽做加速可行权处理,但整体股份支付计划中,未退出员工的费用确认需结合各期情况,要把前期(含李某加速处理)的影响纳入累计计算,保证费用确认准确反映权益工具授予和行权进度 ,具体拆解如下:1. 加速可行权的本质2×21 年 7 月 1 日对李某做加速可行权,是把李某剩余等待期(原本后续要分摊的费用)“提前” 计入当期损益 。但这只是李某个人的特殊处理,整个股份支付计划涉及众多员工(除李某外还有其他管理人员),费用确认要遵循 “累计确认、分期分摊” 逻辑,需把前期所有影响(包括李某加速处理的部分)纳入后续计算,保证费用与员工服务期间、行权情况匹配。2. 后期计算的核心逻辑后期计算未退出员工的管理费用时,公式里的 “\(1×10×2/2\)” 是李某加速可行权确认的金额(代表李某对应股份支付费用已在加速时处理)。但整体费用要算 “总账” ,即:

需用 累计应确认的总费用(基于最终行权人数、期权价值等),减去 前期已确认的费用(含 2×20 年的、李某加速时确认的 ),得出当期(如 2×21 年末、2×22 年 6 月 30 日 )应补确认的管理费用。简单说,李某加速行权是 “单独事件”,但整个股份支付费用要在各期 “轧差计算”,把前期所有确认过的金额(包括李某的)都扣除,才能算出当期真正要确认的费用,确保企业对股份支付费用的核算,既反映个别员工退出的特殊处理,又精准匹配全体员工服务期间和行权进度,符合权责发生制和股份支付准则要求 。(如果还是不太理解,可以结合 “累计费用 = 当期应确认 + 前期已确认” 这个等式,把每一步的 “累计”“前期” 对应到具体数据,会更清晰哈

更多