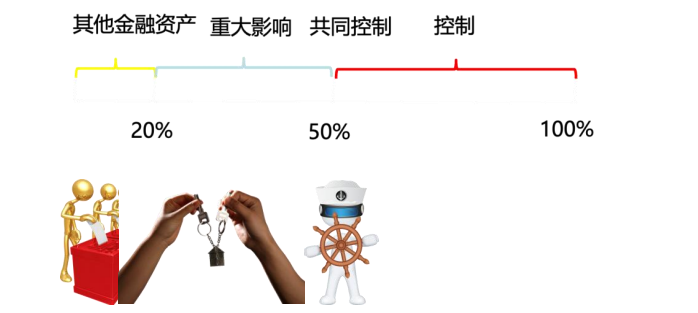

你好,共同控制并不一定是持股比例达到50%。共同控制是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。持股比例只是判断控制或影响程度的一个因素,但不是唯一因素。

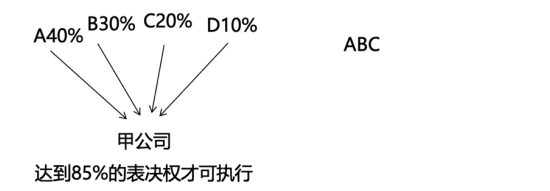

共同控制强调的是各方对相关活动决策有共同的控制权,在有些情况下,即使持股比例较低,如果通过协议安排等方式能够共同决定企业相关活动,也可以构成共同控制。例如,A、B、C三个股东分别持有企业30%、30%、40%的股权,但是企业章程规定,对于重大事项需要A、B、C一致同意,那么此时就构成了共同控制,而并没有一个股东达到50%或者85%以上的持股比例。

关于共同控制与合营企业投资的关系

- 如果某项投资被视为共同控制,通常可以得出是合营企业投资。合营企业是一种特殊的企业形式,在合营企业中,合营方通过共同控制对合营企业的净资产享有权利。当各方对一个企业存在共同控制关系时,这个被投资企业往往就是合营企业,投资方对其的投资就是合营企业投资。投资方一般按照权益法核算对合营企业的投资,在其个别财务报表和合并财务报表(如果有子公司等情况需要编制合并报表时)按照相应会计准则进行会计处理。

你好,共同控制并不一定是持股比例达到50%。共同控制是指按照相关约定对某项安排所共有的控制,并且该安排的相关活动必须经过分享控制权的参与方一致同意后才能决策。持股比例只是判断控制或影响程度的一个因素,但不是唯一因素。

共同控制强调的是各方对相关活动决策有共同的控制权,在有些情况下,即使持股比例较低,如果通过协议安排等方式能够共同决定企业相关活动,也可以构成共同控制。例如,A、B、C三个股东分别持有企业30%、30%、40%的股权,但是企业章程规定,对于重大事项需要A、B、C一致同意,那么此时就构成了共同控制,而并没有一个股东达到50%或者85%以上的持股比例。

关于共同控制与合营企业投资的关系

- 如果某项投资被视为共同控制,通常可以得出是合营企业投资。合营企业是一种特殊的企业形式,在合营企业中,合营方通过共同控制对合营企业的净资产享有权利。当各方对一个企业存在共同控制关系时,这个被投资企业往往就是合营企业,投资方对其的投资就是合营企业投资。投资方一般按照权益法核算对合营企业的投资,在其个别财务报表和合并财务报表(如果有子公司等情况需要编制合并报表时)按照相应会计准则进行会计处理。

更多