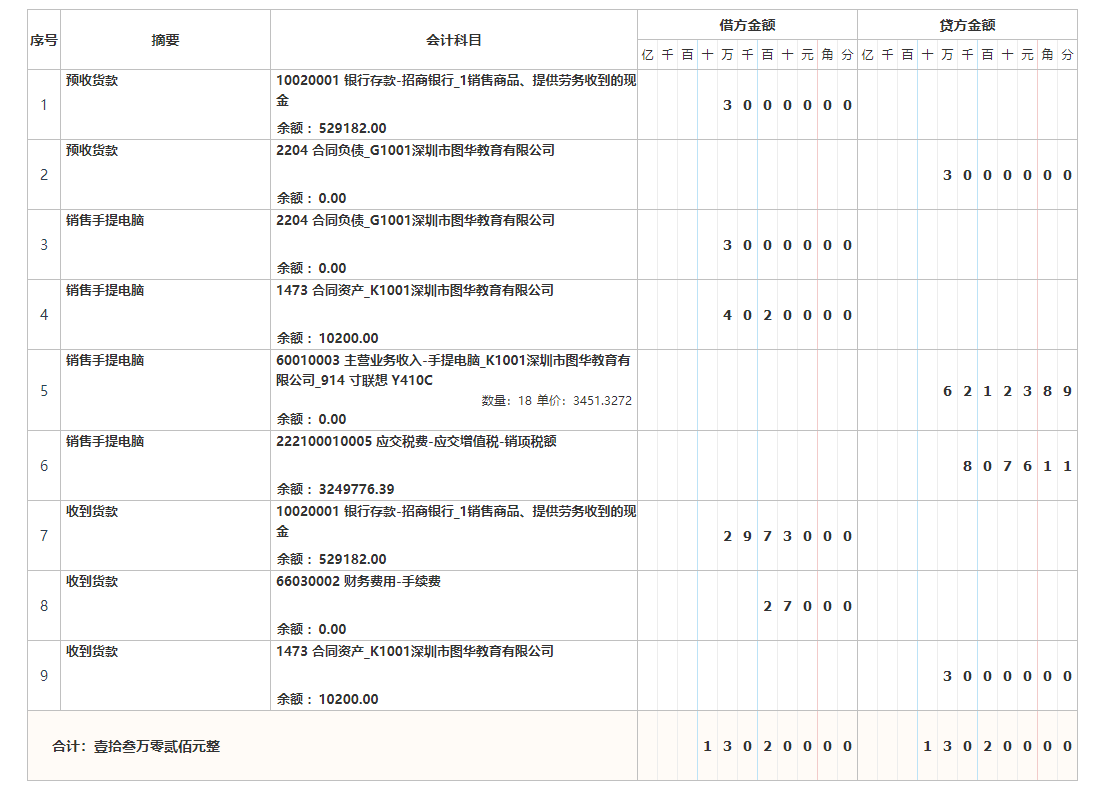

你好,12月26日收到预付货款

- 借:银行存款 30,000

- 贷:合同负债 30,000

说明:收到预付款时,因商品尚未发出,不满足收入确认条件,计入“合同负债”科目。

2. 12月27日发出货物并开具发票(满足收入确认条件)

(1)确认主营业务收入及销项税额

价税合计70,200元,假设增值税税率为13%:

- 不含税收入 = 70,200 ÷(1 + 13%)= 62,123.89元

- 销项税额 = 70,200 - 62,123.89 = 8,076.11元

分录:

- 借:合同负债 30,000

- 借:应收账款 40,200(70,200 - 30,000)

- 贷:主营业务收入 62,123.89

- 贷:应交税费——应交增值税(销项税额)8,076.11

(2)收到信用卡支付的30,000元(含270元手续费)

- 借:银行存款 29,730(30,000 - 270)

- 借:财务费用——手续费 270

- 贷:应收账款 30,000

说明:信用卡手续费属于金融交易费用,计入“财务费用”;剩余未收到的款项(70,200 - 30,000 - 30,000 = 10,200元)仍在“应收账款”科目反映,待验收后收款时冲减。

3. 后续收到余款(货物验收无误后)

- 借:银行存款 10,200

- 贷:应收账款 10,200

你好,12月26日收到预付货款

- 借:银行存款 30,000

- 贷:合同负债 30,000

说明:收到预付款时,因商品尚未发出,不满足收入确认条件,计入“合同负债”科目。

2. 12月27日发出货物并开具发票(满足收入确认条件)

(1)确认主营业务收入及销项税额

价税合计70,200元,假设增值税税率为13%:

- 不含税收入 = 70,200 ÷(1 + 13%)= 62,123.89元

- 销项税额 = 70,200 - 62,123.89 = 8,076.11元

分录:

- 借:合同负债 30,000

- 借:应收账款 40,200(70,200 - 30,000)

- 贷:主营业务收入 62,123.89

- 贷:应交税费——应交增值税(销项税额)8,076.11

(2)收到信用卡支付的30,000元(含270元手续费)

- 借:银行存款 29,730(30,000 - 270)

- 借:财务费用——手续费 270

- 贷:应收账款 30,000

说明:信用卡手续费属于金融交易费用,计入“财务费用”;剩余未收到的款项(70,200 - 30,000 - 30,000 = 10,200元)仍在“应收账款”科目反映,待验收后收款时冲减。

3. 后续收到余款(货物验收无误后)

- 借:银行存款 10,200

- 贷:应收账款 10,200

更多