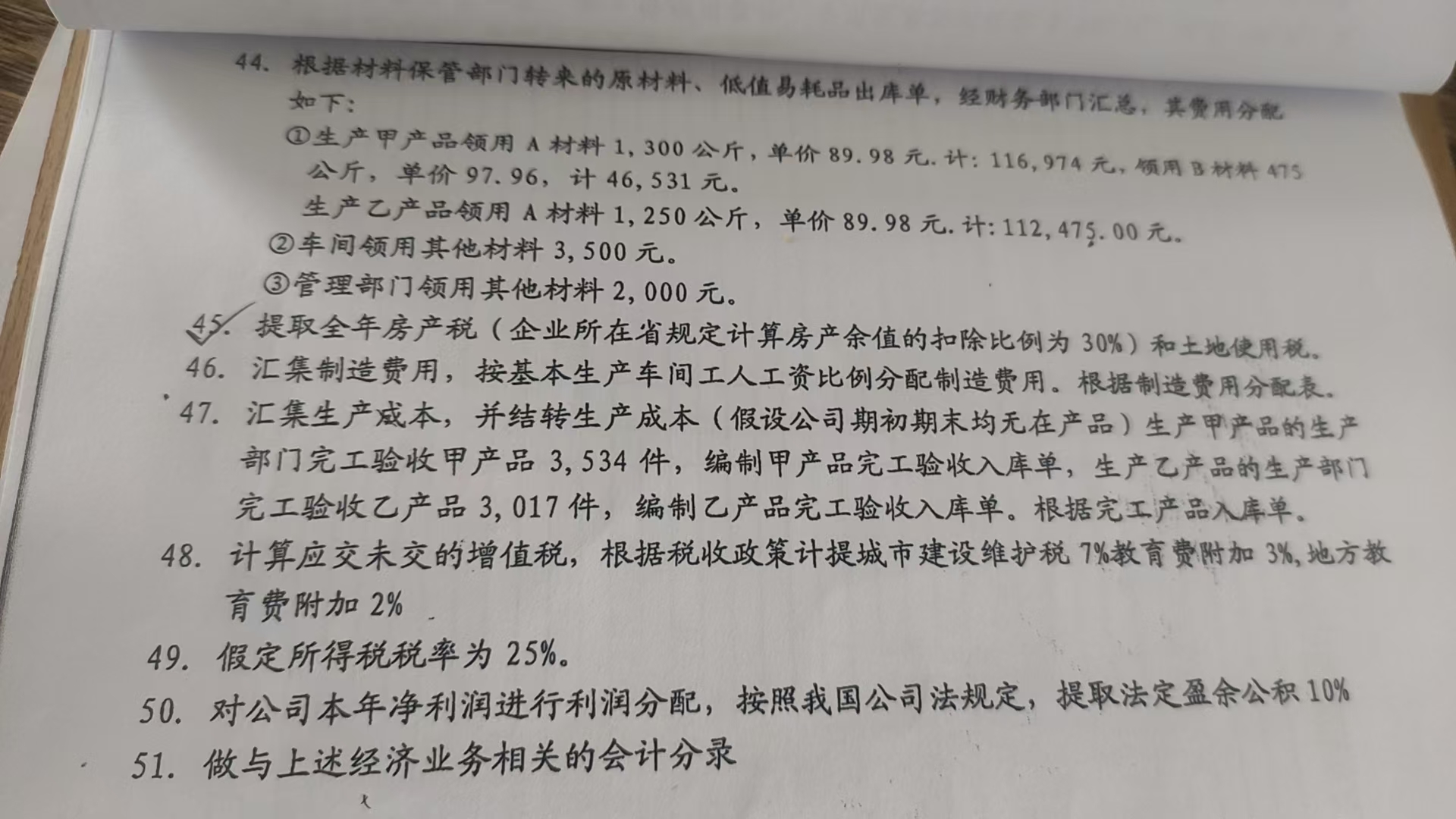

第44笔分录涉及材料领用的会计处理,具体如下:

1. 生产甲产品领用材料:

- 借:生产成本——甲产品 163,505元

贷:原材料——A材料 116,974元

原材料——B材料 46,531元

2. 生产乙产品领用材料:

- 借:生产成本——乙产品 112,475元

贷:原材料——A材料 112,475元

3. 车间领用其他材料:

- 借:制造费用 3,500元

贷:原材料 3,500元

4. 管理部门领用其他材料:

- 借:管理费用 2,000元

贷:原材料 2,000元

结转甲产品主营业务成本时,需根据第47题中甲产品的总件数和销售件数来计算单位成本,然后乘以销售件数。

第44笔分录涉及材料领用的会计处理,具体如下:

1. 生产甲产品领用材料:

- 借:生产成本——甲产品 163,505元

贷:原材料——A材料 116,974元

原材料——B材料 46,531元

2. 生产乙产品领用材料:

- 借:生产成本——乙产品 112,475元

贷:原材料——A材料 112,475元

3. 车间领用其他材料:

- 借:制造费用 3,500元

贷:原材料 3,500元

4. 管理部门领用其他材料:

- 借:管理费用 2,000元

贷:原材料 2,000元

结转甲产品主营业务成本时,需根据第47题中甲产品的总件数和销售件数来计算单位成本,然后乘以销售件数。

更多