2024年中级会计《财务管理》营运资金管理必备公式

来源:牛账网 作者:艾伦 阅读人数:13867 时间:2024-06-01

2024年中级会计《财务管理》46个必备公式

第七章营运资金管理

【目标现金余额的确定】 (★★★) (主观题)

成本模型:最佳现金持有量下的现金持有总成本=min (机会成本+管理成本+短缺成本)

存货模型:最佳现金持有量

= √ (2× 一定期间的现金总需求量×每次出售有价证券的交易成本)/有价证券利息率

=(2TF/K)1/2

存货模型的现金管理相关总成本

= √ 2× 一 定期间的现金总需求量×每次出售有价证券的交易成本×有价证券利息率

=(2TFK)1/2

随机模型: H (最高控制线)=3最优返回线 一 2最低控制线=3R-2L

【提示】记住最高线到回归线的距离为回归线到最低线的距离的两倍即可,即 H-R=2(R-L)。

涉及到现金转换,只有达到或超出控制线才予以转换,转换后现金为回归线数值。计算回归线R 的公式不必记忆即可,可考性很低。

【现金收支日常管理】 (★★★) (客观题、主观题)

现金周转期=存货周转期+应收账款周转期一应付账款周转期

【应收账款的成本】 (★★★) (主观题)

应收账款的机会成本=全年销售额/360×平均收现期×变动成本率×资本成本

【提示】在进行信用政策确定的时候,其他的成本不容易遗漏,但上述公式涉及到的成本容易忘记。 如果是多次付款(如10天有40%付款,30天有60%付款),建议计算平均收现期统一代入公式计算(平均收现期用加权平均法)。如果涉及到现金折扣,其现金折扣成本不要落下。

【最优存货量的确定】(★★★) (主观题)

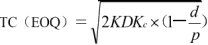

经济订货批量基本模型:EOQ= √2KD/K。

式中:EOQ为经济订货批量; D 为存货年需要量; K 为每次订货变动成本; K 为单位变动储存成本。

经济订货批量的存货相关总成本:TC(EOQ)= √2KDK。

经济订货批量陆续供应模型:

式中 p 为每日送货量, d 为每日耗用量,

再订货点=预计交货期内的需求+保险储备=交货时间×平均日需求量+保险储备

【提示】保险储备的确定有以下几步:

(1)确定交货期( 一般会涉及到加权);

(2)确定交货期的存货耗用量(每日耗用×交货期);

(3)区别不同情况下的保险储备(从保险储备为0开始,然后逐一增加每天的耗用量); (4)计算成本,涉及到保险储备的储存成本和缺货成本(缺货成本的计算需要特别

注意,缺货成本=平均缺货量×单位缺货成本×订货次数)

【短期借款的信用条件】 (★★★)

补偿性余额实际利率=名义利率/(1一补偿性余额比例)

贴现法实际利率=名义利率/(1一名义利率)

宣父犹能畏后生,丈夫未可轻年少,中级会计职称考试报名条件虽然有些苛刻,但是带来的好处确是受益匪浅的,不仅是专业知识的升华,更使得职场道路更加平坦宽阔,为了帮助中级考生们更高几率的通过中级考试,牛账网特意为大家准备了海量中级考试干货资料,具体如下:

资料二:中级会计实务各章节分录汇总

资料三:中级会计《经济法》数字考点汇总

资料四:中级会计《财务管理》必备公式

最后提醒各位:想千万次不如行动一次(去听课>>)!与其被别人卷,还不如卷别人!快来开始学习!!!

赞

分享