年底注意了,未开票收入这样申报!

来源:牛账网 作者:晓彬老师 阅读人数:14601 时间:2022-10-17

在企业经营过程中,财务经常会遇到购买方前期不索要发票或者明确了不需要开票,企业财务人员做了纳税申报,后期对方缺发票又要求销售方开具的,这个时候,很多财务人员的小伙伴就有点迷茫了,这个要怎么申报?今天主要给大家分享的是未开票收入申报后,以及后期补开了发票了如何处理!

未开票收入申报:达到纳税义务时间,但是没有开票也要申报取得的收入。(这也是一个常见的误区,认为不开票取得的收入就不需要申报)

一、一般纳税人的未开票收入申报

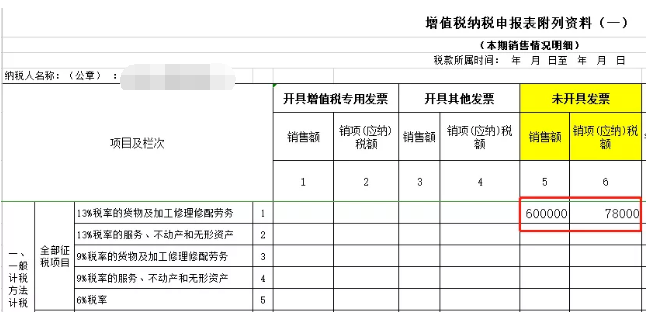

我们知道,一般纳税人的增值税申报表附表(一)中,第5、6列“未开具发票”就是专门用来填报未开具发票的收入,如下图:

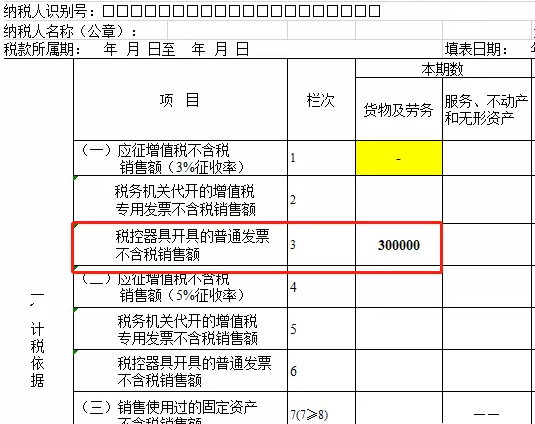

【举例1】:甲企业为增值税一般纳税人,按月申报,2020年7月份取得销售智能存储柜不含税收入600000元,税额78000元,当时购买方乙公司声称不需要开票,申报增值税纳税纳税申报表时,”未开具发票“已填写了上述销售额600000元和销项税额78000元,如下图:

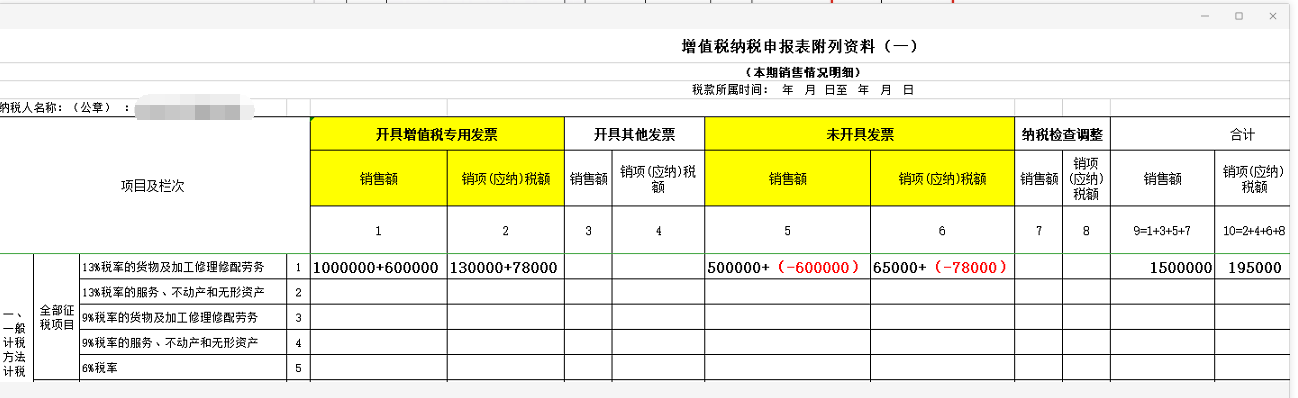

假设10月份甲公司共销售智能存储柜不含税金额150万元,销项税额195000元,其中,有100万元开了专票,剩余50万元未开发票,同时,乙公司又要求甲公司补开7月份的发票,甲公司在申报10月份的增值税申报表时,填报数据如下:

总结:

1、发生“未开票收入”纳税义务

发生未开票纳税义务期间,申报增值税仍然在“未开票收入”栏填列正数销售额即可,但需要保留有关的证据,如合同、收款记录等,以备日后查证。

2、后期补开已申报的“未开票收入”发票

纳税人补开以前所属期的发票,若对应销售额在前期已经正常申报,则仅需在补开发票的当期办理增值税纳税申报时,将补开发票销售额和销项税额填入“开具增值税专用发票”或“开具其他发票”相关栏次,同时在“未开具发票”栏次填报对应负数销售额和销项税额。

填报后,系统会提示申报比对异常,无法通过申报,强行申报会导致锁死税控设备,建议需要到大厅接受审核,并提交前期取得未开票收入的记账凭证、当期开具的发票等作为证明,申请正常申报和解锁税控设备。

二、小规模纳税人未开票收入申报

很多小伙伴经常问,我公司属于小规模纳税人有未开票收入需要申报,怎么没有找到“未开具发票”这一栏?未开票收入到底填写在哪呢?

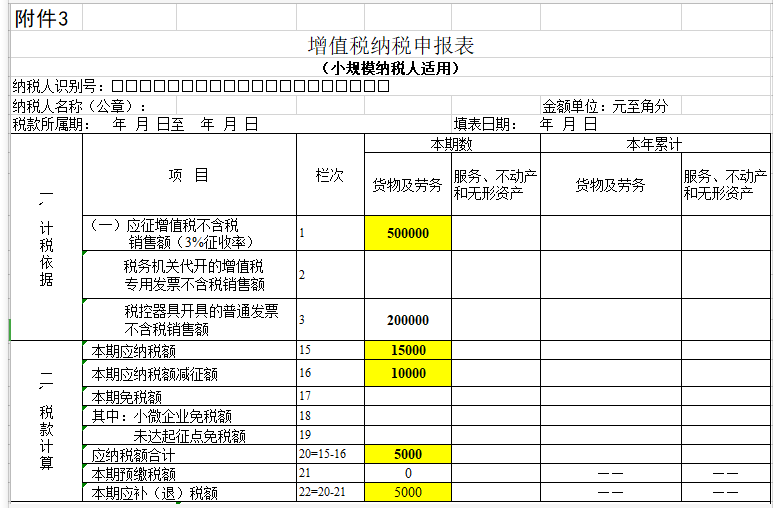

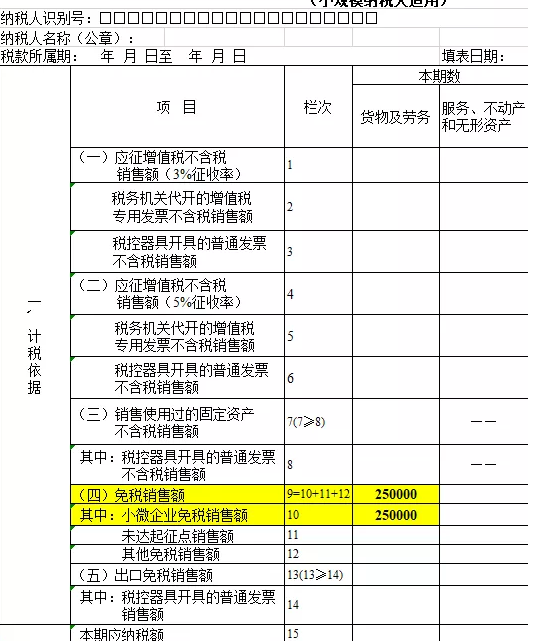

这里需要提醒大家的是,只有一般纳税人增值税纳税申报表中才有“未开具发票”!小规模纳税人增值税纳税申报表主表上并没有未开具发票一栏。 1、【举例2】:某江西省小规模零售业A公司,按季度申报,第三季度的不含税销售额50万元,其中有30万是未开票收入,20万元开具了普通发票,税率1%,那么10月份在进行增值税季度申报时,如何填列申报未开票部分收入呢?

由于小规模纳税人是没有专门的栏次填写未开票收入,所以在实际申报过程中,将A公司的30万的未开票收入和当月的开票收入一起填写在第一栏“货物及劳务处”(为50万元),第2、3栏是第一栏包含的内容,是其中项,根据实际开票情况填列,第三栏填写开普票的收入金额20万元。(如果这50万元都是未开票收入,只填写第一栏50万元,第二、第三栏不填)

比对规则:(1)当期开具的增值税普通发票金额应小于或者等于申报表填报的增值税普通发票销售额。(2)《增值税纳税申报表(小规模纳税人适用)》第1栏(货物及劳务列+服务、不动产和无形资产)本期数≥第2栏+第3栏(货物及劳务列+服务、不动产和无形资产)本期数。开票金额20万<申报销售额50万

第一栏50万>2+3栏次20万,所以,能顺利通过申报比对。

2、次月未开票收入又补开发票

接着上个例子,假设A公司第四季度无销售收入,把上个季度已经申报的未开票收入30万元,全部补开了发票,又如何申报?

有的小伙伴可能是这样申报的:把本季度已开的30万开票收入填在第三栏,第一栏不用填列数据,原因是:当期申报了30万未开票收入,这期又开票了,所以应冲减上期申报的30万,本期不用缴纳增值税,刚好30-30=0,不用填写了。

如果是按照这样的填写方式,在进行申报时也是会提示无法通过比对,如果强行申报会异常,进而锁死无法解锁,需要去税局大厅进行处理。

其实还有一种方法相对更简单一些,因为当月确定未开票收入时,就已经申报了,所以开票的时候直接做零申报即可,不用填负数对冲,本期增值税纳税申报表不做任何数据的填报!(也需要去税务局现场申报比对)

假设:第四季度A公司还有其他的开票收入25万元,申报第四季度报表时,A公司实际开具发票55万元(第四季度开票25万元+补开上季度30万元),其中30万元在第三季度已申报纳税,本月只是补开发票。在填写申报表的时候,直接扣减已报税的30万元,增值税纳税申报表直接按照25万元申报纳税即可。

提醒:不管是小规模还是一般纳税人,都要做好未开票收入申报的明细台账,以后开了发票,直接从台账中扣除,以免重复报税,增加企业税负,同时也是为了方便以后应对税务检查,有资料证明这些属于补开前期已经申报的未开票收入,而非漏报收入。

书山有路勤为径,学海无涯苦作舟,学习是一件需要毅力、需要耐力的事情,在会计这个行业,政策变化、知识更新都是较为常见的事情,因此活到老学到老并非夸夸其谈,为了让小伙伴们在学习的道路上顺顺当当,牛账网现推出税务资料免费领的活动,纯干货、纯赠送,赶紧看看吧。

资料三:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享