差额纳税的各种情形

来源:牛账网 作者:晓彬老师 阅读人数:12465 时间:2022-10-17

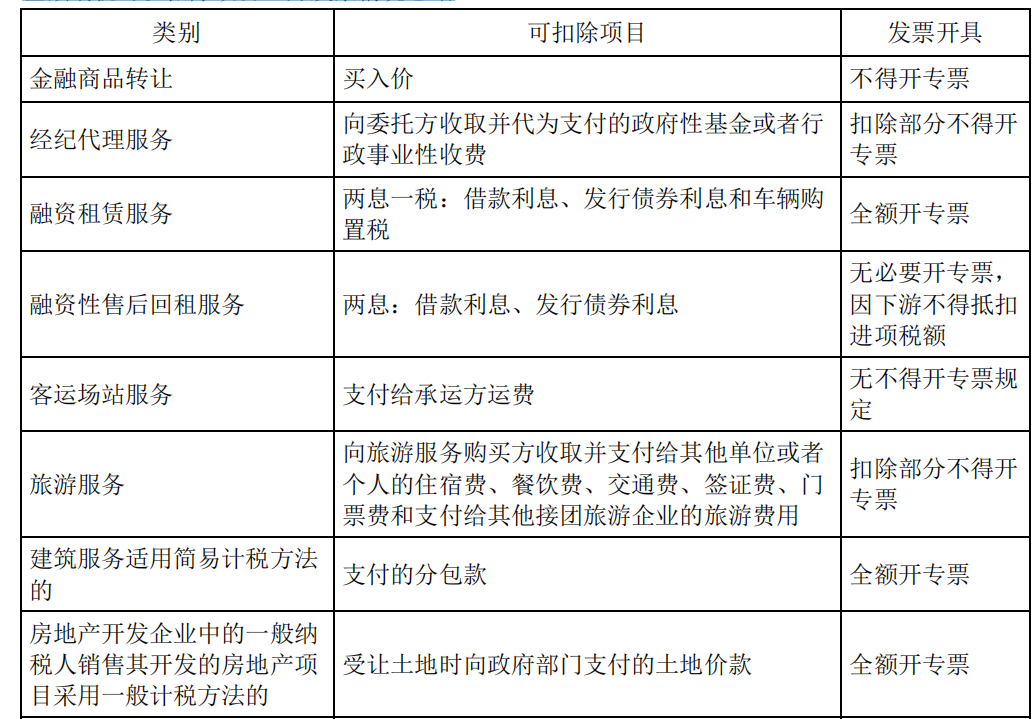

1、金融商品转让

按照 卖出价扣除买入价后的余额为销售额;

(1)买入价中不包括买入或销售过程中的税费;可选择加权平均法或移动加权平均法确定买入价, 确定后 36 个月不得变动;

(2) 正负差年内可以相抵,年末负差,不得转入下一年度;

(3) 金融商品转让不得开具专票

2、经纪代理服务 (差额纳税差额开专票)

(1)经纪代理服务,以取得的全部价款和价外费用,扣除向委托方收取并代为支付的 政府性基金或 者行政事业性收费后的余额为销售额;

(2) 扣除部分不得开专票。

3、融资租赁企业

4.客运场站服务

一般纳税人提供的客运场站服务,以其取得的全部价款和价外费用,扣除 支付给承运方运费后的余 额为销售额。

5.旅游服务(差额纳税差额开专票)

纳税人提供旅游服务,可以选择以取得的全部价款和价外费用,扣除 向旅游服务购买方收取并支付 给其他单位或者个人的住宿费、餐饮费、交通费、签证费、门票费和支付给其他接团旅游企业的旅游费用 后的余额为销售额

6.建筑服务——简易计税方法才能差额

纳税人提供建筑服务适用 简易计税方法的,以取得的全部价款和价外费用扣除 支付的分包款后的余额为销售额。

7.销售房地产项目——一般计税方法才能差额

房地产开发企业中的 一般纳税人销售其开发的房地产项目采用 一般计税方法的,以取得的全部价款和价外费用,扣除受让土地时向政府部门支付的土地价款后的余额为销售额。

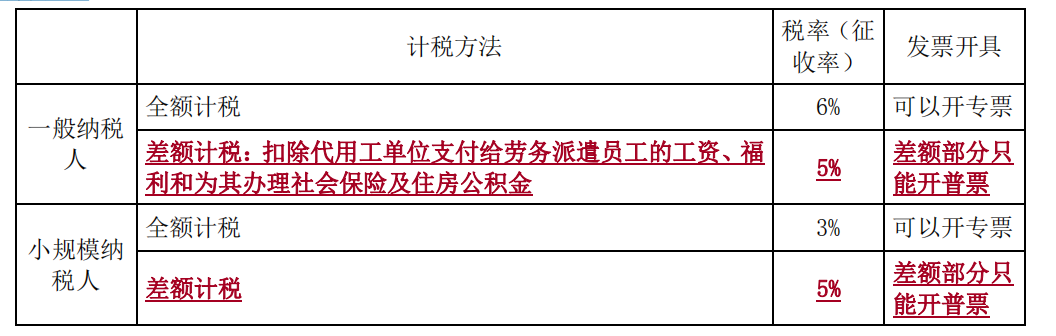

8.劳务派遣

9.自来水水费

提供 物业管理服务的纳税人,向服务接受方收取的自来水水费,以扣除其 对外支付的自来水水费后的余额为销售额按照简易计税方法依 3%的征收率计算缴纳增值税。

差额纳税可以扣除项目、开发票情况总结

书山有路勤为径,学海无涯苦作舟,学习是一件需要毅力、需要耐力的事情,在会计这个行业,政策变化、知识更新都是较为常见的事情,因此活到老学到老并非夸夸其谈,为了让小伙伴们在学习的道路上顺顺当当,牛账网现推出税务资料免费领的活动,纯干货、纯赠送,赶紧看看吧。

资料三:刚毕业大学生,竟然不需要老会计带,原来是偷偷学习了这个

更多会计实操干货资料点击免费领取它就属于你哦。

赞

分享