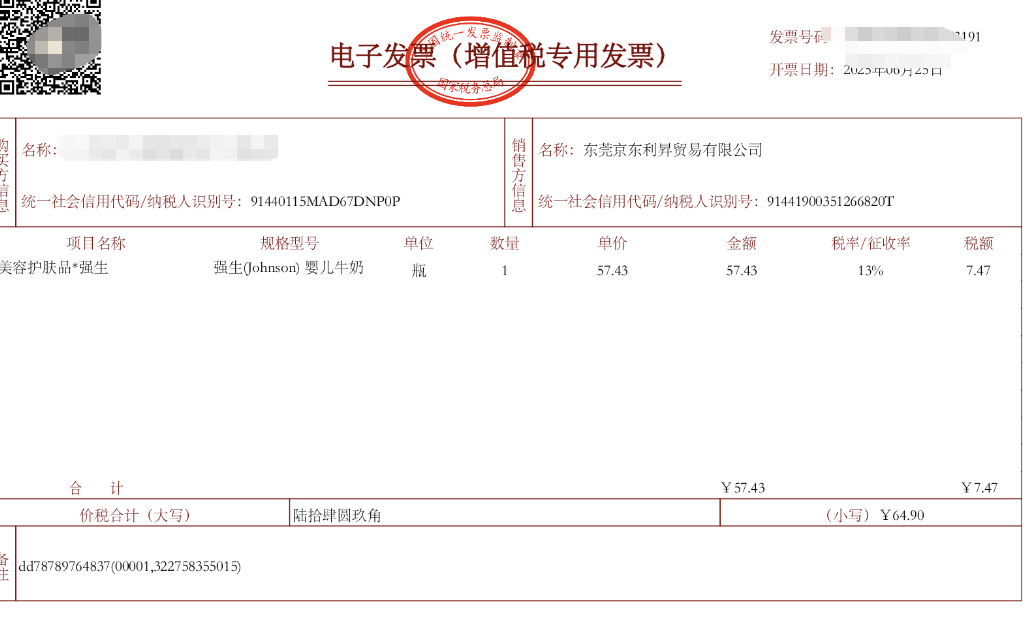

收到此发票为购入“强生(Johnson)婴儿牛奶”(美容护肤品类),属于职工福利或个人消费性质,不得抵扣进项税。

会计分录如下:

借:应付职工薪酬——职工福利费 64.90

贷:银行存款/库存现金 64.90

说明:因该商品非生产经营用途,进项税额7.47元不得抵扣,应计入成本。若用于员工福利,按含税金额全额计入福利支出。

收到此发票为购入“强生(Johnson)婴儿牛奶”(美容护肤品类),属于职工福利或个人消费性质,不得抵扣进项税。

会计分录如下:

借:应付职工薪酬——职工福利费 64.90

贷:银行存款/库存现金 64.90

说明:因该商品非生产经营用途,进项税额7.47元不得抵扣,应计入成本。若用于员工福利,按含税金额全额计入福利支出。

更多