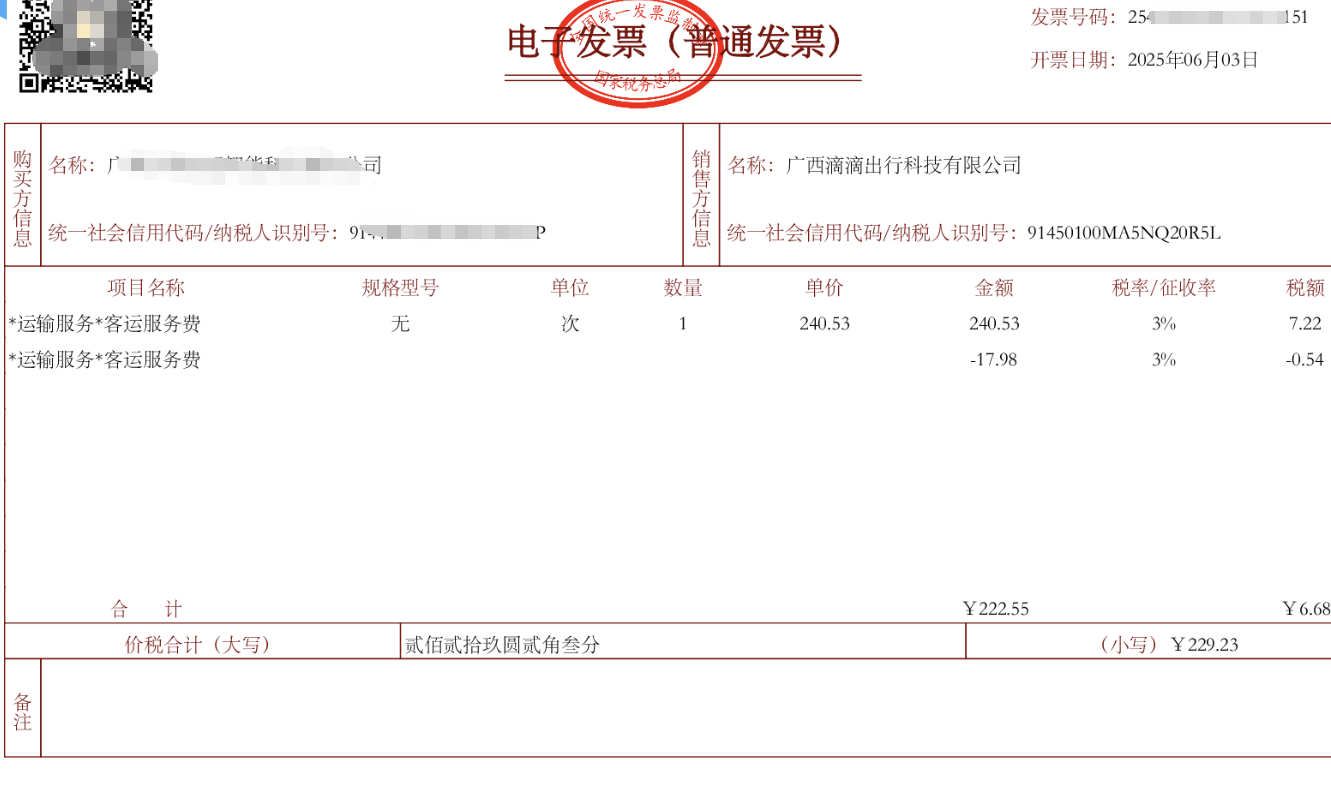

该发票为运输服务费,含正负金额项,属于“客运服务费”项目,需按实际支付净额入账。

会计分录如下:

借:管理费用/销售费用——客运服务费 222.55

应交税费——应交增值税(进项税额) 6.68

贷:银行存款/应付账款 229.23

说明:负数行-17.98为冲减费用或退款,已体现在合计金额中,无需单独做分录。

该发票为运输服务费,含正负金额项,属于“客运服务费”项目,需按实际支付净额入账。

会计分录如下:

借:管理费用/销售费用——客运服务费 222.55

应交税费——应交增值税(进项税额) 6.68

贷:银行存款/应付账款 229.23

说明:负数行-17.98为冲减费用或退款,已体现在合计金额中,无需单独做分录。

更多