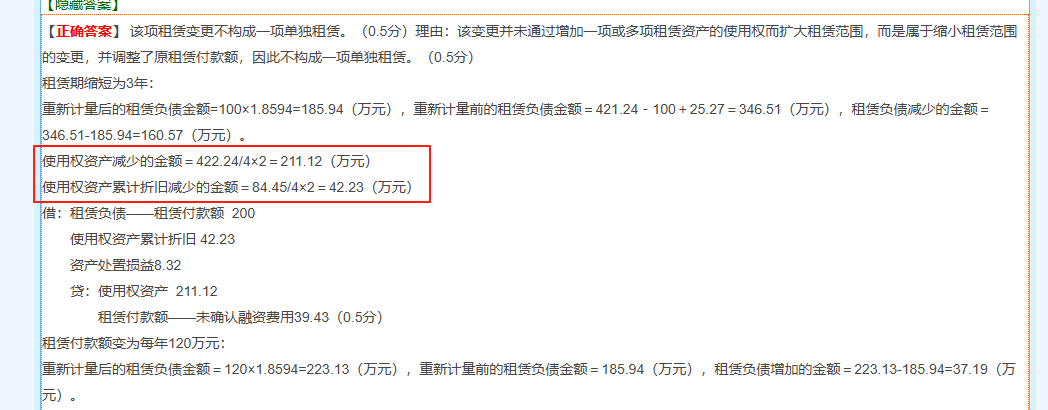

减少的使用权资产和累计折旧除以4乘以2,是基于使用权资产的直线法摊销原理。具体如下:

1. 使用权资产原值为422.24万元,按5年直线法摊销,每年摊销额为422.24 / 5 = 84.448万元。

2. 至变更日(2×23年1月1日),已使用1年,累计摊销额为84.448万元,剩余4年未摊销,故未摊销部分为422.24 - 84.448 = 337.792万元。

3. 变更后租赁期为3年(剩余3年),但实际仅影响原剩余4年中的前2年,因此减少的使用权资产金额为337.792 / 4 2 = 211.12万元。

4. 累计折旧 similarly计算,至变更日累计折旧84.448万元,剩余4年每年折旧仍为84.448 / 4 = 21.112万元,故减少的累计折旧为21.112 2 = 42.224万元。

因此,这是根据剩余租赁期和变更影响期间进行的合理分摊。

减少的使用权资产和累计折旧除以4乘以2,是基于使用权资产的直线法摊销原理。具体如下:

1. 使用权资产原值为422.24万元,按5年直线法摊销,每年摊销额为422.24 / 5 = 84.448万元。

2. 至变更日(2×23年1月1日),已使用1年,累计摊销额为84.448万元,剩余4年未摊销,故未摊销部分为422.24 - 84.448 = 337.792万元。

3. 变更后租赁期为3年(剩余3年),但实际仅影响原剩余4年中的前2年,因此减少的使用权资产金额为337.792 / 4 2 = 211.12万元。

4. 累计折旧 similarly计算,至变更日累计折旧84.448万元,剩余4年每年折旧仍为84.448 / 4 = 21.112万元,故减少的累计折旧为21.112 2 = 42.224万元。

因此,这是根据剩余租赁期和变更影响期间进行的合理分摊。

更多