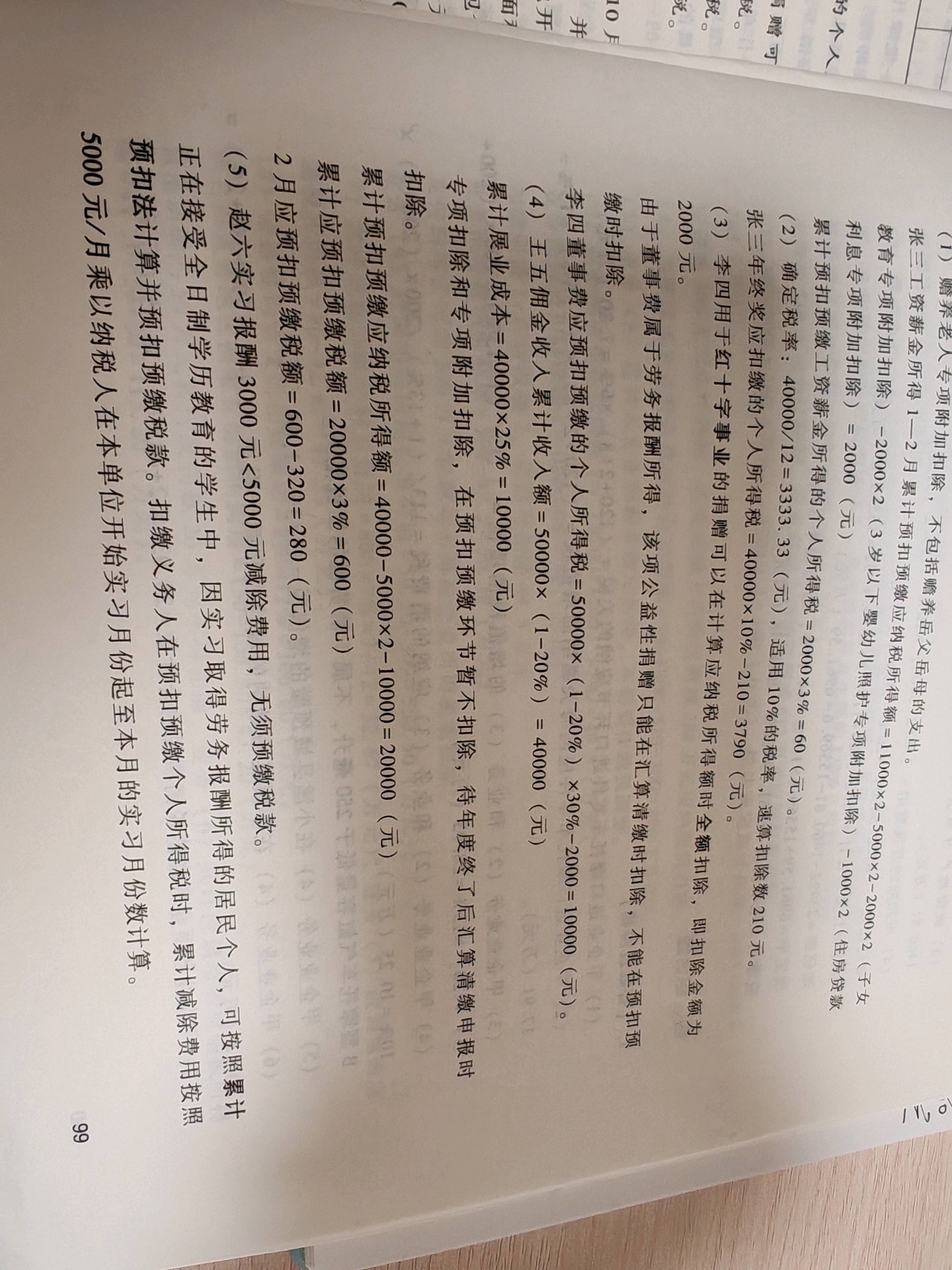

保险佣金按劳务报酬计算,适用综合所得税率表的税率。具体税率根据累计预扣预缴应纳税所得额确定,速算扣除数相应调整。例如,王五1-2月佣金收入40000元,扣除20%后为32000元,再减去专项扣除,按税率表计算税额。

保险佣金按劳务报酬计算,适用综合所得税率表的税率。具体税率根据累计预扣预缴应纳税所得额确定,速算扣除数相应调整。例如,王五1-2月佣金收入40000元,扣除20%后为32000元,再减去专项扣除,按税率表计算税额。

金田老师

回复

木棉老师

08月06日

普票虽不能抵扣,但按税法规定,采购成本应含增值税。原暂估未计税额导致库存/成本偏低,补记进项可修正至含税价,确保账实一致、成本准确。

(本质是把隐含的税费从利润表中转移到资产负债端)

金田老师

回复

木棉老师

08月06日

先冲销原应付账款:借“应付账款-暂估”1000,贷“银行存款”(实际付款总额);再补记进项税:借“应交税费—应交增值税(进项税额)”(发票税额),贷“主营业务成本”(红字冲减差额)。同步调增库存商品至含税价。