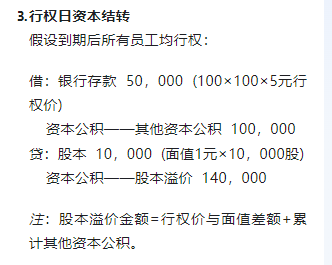

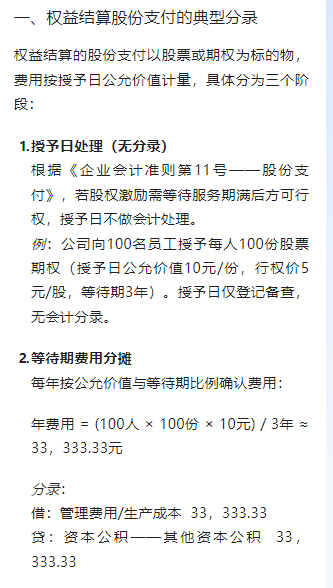

你好,行权前,等待期内确认的管理费用等会减少利润,但同时增加了“资本公积——其他资本公积”,这部分对所有者权益一减一增,整体不影响所有者权益总额(因为费用影响未分配利润,属于所有者权益内部变动) 。

- 行权时,银行存款增加50,000元(属于所有者权益增加),“资本公积——其他资本公积”结转(这是所有者权益内部项目变动),最终所有者权益增加的金额就是银行存款增加的50,000元加上股本溢价增加所有者权益的部分(因为股本溢价是所有者权益组成部分)。从分录整体看,所有者权益增加额体现在银行存款增加以及股本和股本溢价增加上,总共增加了银行存款50,000元以及股本溢价140,000元减去股本10,000元(股本也是所有者权益,这里相减是看整体净增加 ),即 50,000+(140,000 - 10,000)=150,000 元 。

关于感觉凭空多了资本公积 - 股本溢价的解释

- 并非凭空增加。资本公积——股本溢价是由两部分来源构成,一是员工行权时支付的行权价与股票面值的差额,这部分体现了股票发行的溢价;二是等待期内累积确认的“资本公积——其他资本公积”,这部分是基于授予日股票期权公允价值在等待期内的分摊,在行权时进行的结转,共同形成了“资本公积——股本溢价”的金额。 它是企业股权融资过程中,按照会计准则对相关经济事项进行正确会计处理的结果。

你好,行权前,等待期内确认的管理费用等会减少利润,但同时增加了“资本公积——其他资本公积”,这部分对所有者权益一减一增,整体不影响所有者权益总额(因为费用影响未分配利润,属于所有者权益内部变动) 。

- 行权时,银行存款增加50,000元(属于所有者权益增加),“资本公积——其他资本公积”结转(这是所有者权益内部项目变动),最终所有者权益增加的金额就是银行存款增加的50,000元加上股本溢价增加所有者权益的部分(因为股本溢价是所有者权益组成部分)。从分录整体看,所有者权益增加额体现在银行存款增加以及股本和股本溢价增加上,总共增加了银行存款50,000元以及股本溢价140,000元减去股本10,000元(股本也是所有者权益,这里相减是看整体净增加 ),即 50,000+(140,000 - 10,000)=150,000 元 。

关于感觉凭空多了资本公积 - 股本溢价的解释

- 并非凭空增加。资本公积——股本溢价是由两部分来源构成,一是员工行权时支付的行权价与股票面值的差额,这部分体现了股票发行的溢价;二是等待期内累积确认的“资本公积——其他资本公积”,这部分是基于授予日股票期权公允价值在等待期内的分摊,在行权时进行的结转,共同形成了“资本公积——股本溢价”的金额。 它是企业股权融资过程中,按照会计准则对相关经济事项进行正确会计处理的结果。

更多

竹子老师

回复

菠萝

07月05日

你提到的问题很可能与这笔分录有关。“退去年的企业所得税”属于调整以前年度损益的事项,按照会计准则,应该通过“以前年度损益调整”科目处理,而不是直接计入当期的“所得税费用”。你目前的分录(借:银行存款,贷:所得税费用)会导致以下问题:

---

一、问题分析

1. 影响利润表:

- 你将退税款直接冲减了当期的“所得税费用”,导致当期利润表中的“所得税费用”被低估,净利润被高估。

- 但这笔退税款实际上属于以前年度的损益调整,与当期的经营成果无关,因此不应该影响当期的利润表。

2. 影响资产负债表:

- 由于“所得税费用”被冲减,当期的“未分配利润”会被高估(因为净利润被高估)。

- 同时,退税款增加了“银行存款”,但未通过“以前年度损益调整”科目处理,导致资产负债表和利润表的勾稽关系被打破。

3. 跨年度调整的逻辑错误:

- 退回的是以前年度的企业所得税,属于对以前年度损益的调整,应该直接调整“未分配利润”,而不是计入当期的“所得税费用”。

---

二、正确处理方式

# 1. 使用“以前年度损益调整”科目

- 正确分录:

```

借:银行存款

贷:以前年度损益调整

```

- 后续处理:

- 将“以前年度损益调整”科目余额转入“未分配利润”:

```

借:以前年度损益调整

贷:利润分配——未分配利润

```

- 如果涉及盈余公积的调整,还需补提盈余公积:

```

借:利润分配——未分配利润

贷:盈余公积

```

# 2. 为什么不能直接冲减“所得税费用”?

- “所得税费用”属于当期损益科目,反映的是本期的所得税费用。退回的税款属于以前年度的损益调整,与本期无关,因此不能直接冲减“所得税费用”。

- 如果直接冲减“所得税费用”,会导致当期利润表失真,同时破坏资产负债表和利润表的勾稽关系。

---

三、如何调整?

# 1. 冲回原错误分录

- 冲销原分录:

```

借:所得税费用

贷:银行存款

```

- 重新做正确分录:

```

借:银行存款

贷:以前年度损益调整

```

# 2. 调整“以前年度损益调整”科目

- 将“以前年度损益调整”科目余额转入“未分配利润”:

```

借:以前年度损益调整

贷:利润分配——未分配利润

```

- 如果涉及盈余公积的调整,还需补提盈余公积:

```

借:利润分配——未分配利润

贷:盈余公积

```

# 3. 检查其他事项

- 确保“未分配利润”的变动与利润表中的“净利润”累计数一致。

- 检查是否有其他以前年度损益调整事项未通过“以前年度损益调整”科目处理。

---

四、总结

你的问题确实出在这笔分录的处理上。退回以前年度的企业所得税,应该通过“以前年度损益调整”科目处理,而不是直接冲减当期的“所得税费用”。建议你按照上述方法调整分录,以恢复资产负债表和利润表的勾稽关系。

如果还有其他问题,欢迎继续交流! 😊