是的,取得境外投资的税后收益80万元是指已经扣除了境外预提所得税后的股息红利,即企业实际收到的税后分红。

“不考虑预提所得税”意思是:题目中已给出的是税后收益(80万元),无需再额外计算境外预提所得税的影响,只需按我国税法规定计算应补缴的税款。

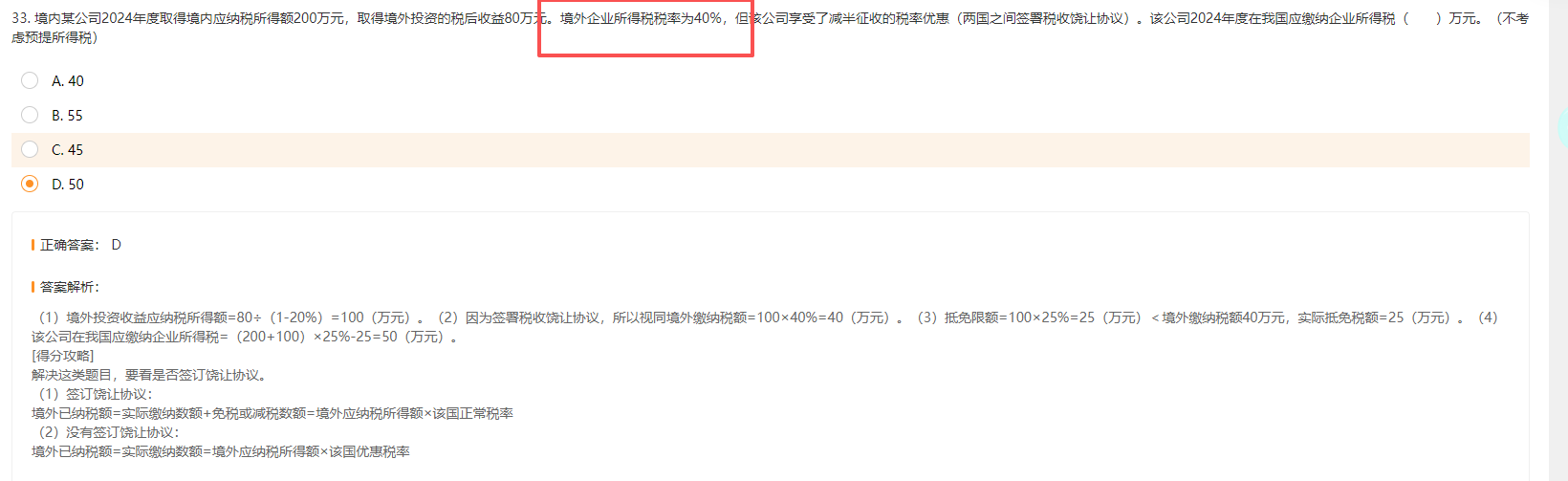

该企业仍需按我国正常企业所得税税率25%计算境内应纳税额,但可按规定抵免境外已缴税款。

是的,取得境外投资的税后收益80万元是指已经扣除了境外预提所得税后的股息红利,即企业实际收到的税后分红。

“不考虑预提所得税”意思是:题目中已给出的是税后收益(80万元),无需再额外计算境外预提所得税的影响,只需按我国税法规定计算应补缴的税款。

该企业仍需按我国正常企业所得税税率25%计算境内应纳税额,但可按规定抵免境外已缴税款。

更多

木森老师

回复

莎莎老师

10月11日

错误!积分本质是递延收益负债,不可用应收/应付核算。正确分录:①计提时借:销售费用-积分返点 贷:合同负债;②实际兑换时借:合同负债 贷:主营业务收入+应交税费(按交易额计税)。

曦月老师

回复

木**师

09月28日

是的,餐补和交通补贴是否纳入工资,会计处理不同,分录也不同:

1. 纳入工资(如本例):

- 作为工资薪金发放,需并入应税所得,代扣个税。

- 分录:

借:管理费用 / 生产成本等

贷:应付职工薪酬——工资

(发工资时)

借:应付职工薪酬——工资

贷:银行存款、应交税费——个人所得税

2. 不纳入工资(作为福利费):

- 不计入工资总额,免征个税,但不超过工资总额14%可税前扣除。

- 分录:

借:管理费用 / 销售费用——职工福利费

贷:应付职工薪酬——职工福利费

(支付时)

借:应付职工薪酬——职工福利费

贷:银行存款

关键区别:是否计税、是否进入“工资”科目。

木森老师

回复

莎莎老师

10月11日

积分首次确认:借记“递延收益”,贷记“合同负债”;用户兑换时:借记“合同负债”,贷记“主营业务收入”(按公允价值);同步结转成本:借记“主营业务成本”,贷记“库存商品”。

木森老师

回复

莎莎老师

10月11日

个人用户使用积分消费属无票收入,可通过个体工商户核定征收模式合规纳税;平台需履行代扣代缴义务,按季度申报经营者收入明细。该模式合法但须确保完税凭证与业务流水匹配。

木森老师

回复

莎莎老师

10月11日

积分作为递延收益负债核算符合会计准则,税务上视同销售折让处理,需按公允价值计提销项税额;企业所得税允许在实际兑换时确认费用。该模式合法但需确保账实相符,避免虚开发票风险。