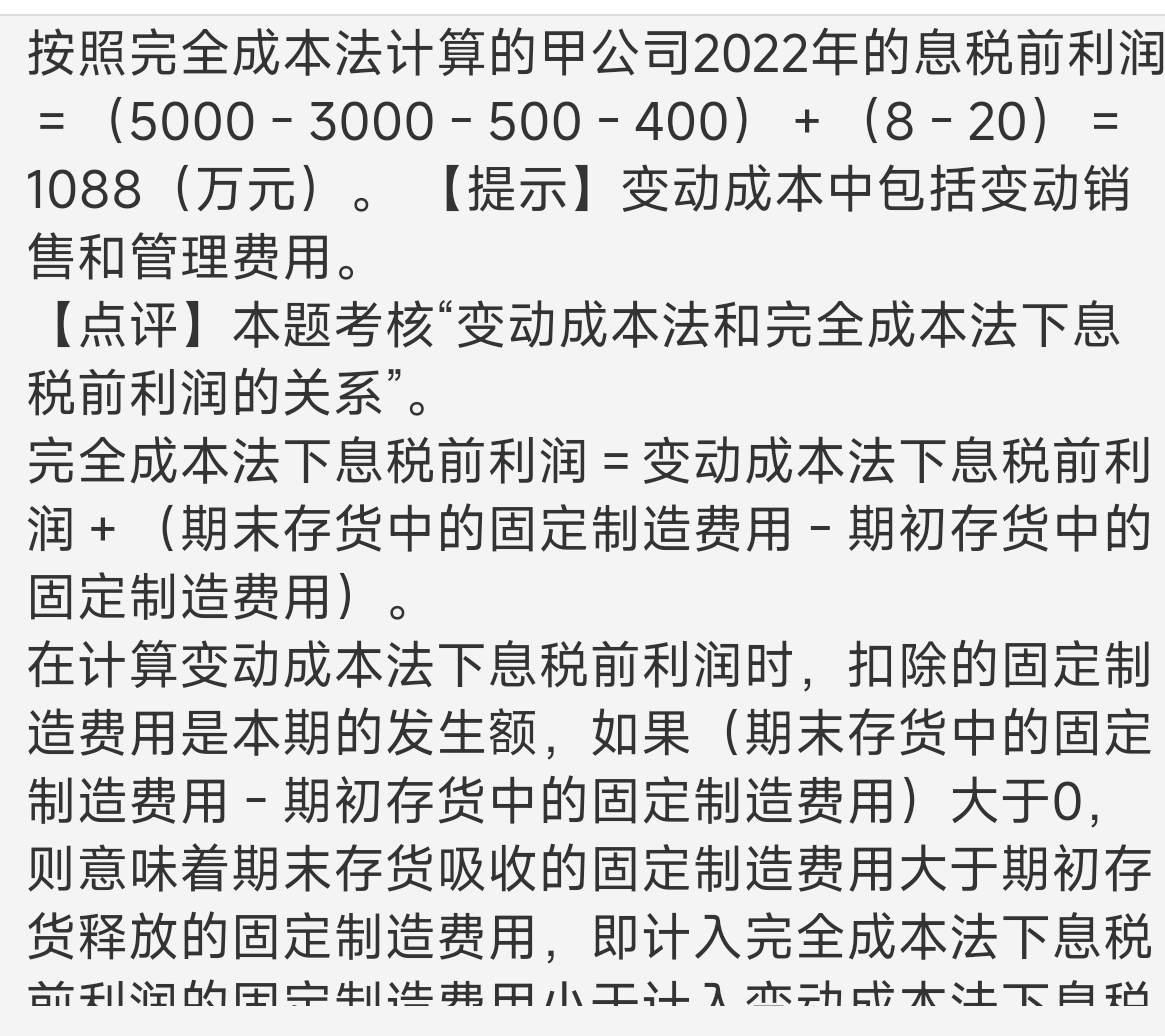

完全成本法将固定制造费用计入产品成本,随存货流转;变动成本法则将固定制造费用作为期间费用直接扣除。

两者息税前利润差异源于存货中固定制造费用的增减:

完全成本法下利润 = 变动成本法下利润 +(期末存货中的固定制造费用 - 期初存货中的固定制造费用)

本题中,变动成本法利润 = 5000 - 3000 - 500 - 400 = 1100(万元)

调整项 = 8 - 20 = -12(万元)

完全成本法利润 = 1100 - 12 = 1088万元

核心:存货变动影响固定制造费用的当期确认。

完全成本法将固定制造费用计入产品成本,随存货流转;变动成本法则将固定制造费用作为期间费用直接扣除。

两者息税前利润差异源于存货中固定制造费用的增减:

完全成本法下利润 = 变动成本法下利润 +(期末存货中的固定制造费用 - 期初存货中的固定制造费用)

本题中,变动成本法利润 = 5000 - 3000 - 500 - 400 = 1100(万元)

调整项 = 8 - 20 = -12(万元)

完全成本法利润 = 1100 - 12 = 1088万元

核心:存货变动影响固定制造费用的当期确认。

更多

小智老师

回复

竹子老师

11月12日

你可以向税务说明行业普遍采用这种开票模式,强调各企业均如此操作。同时阐述按平均价开票的合理性,如便于操作、反映整体价值等,争取获得理解和认可。

小智老师

回复

竹子老师

11月12日

虽行业普遍如此操作,但从财务规范角度看仍存在不准确性。建议与税务部门沟通,了解是否有相关指引或规定允许这种开票方式,以降低潜在风险。