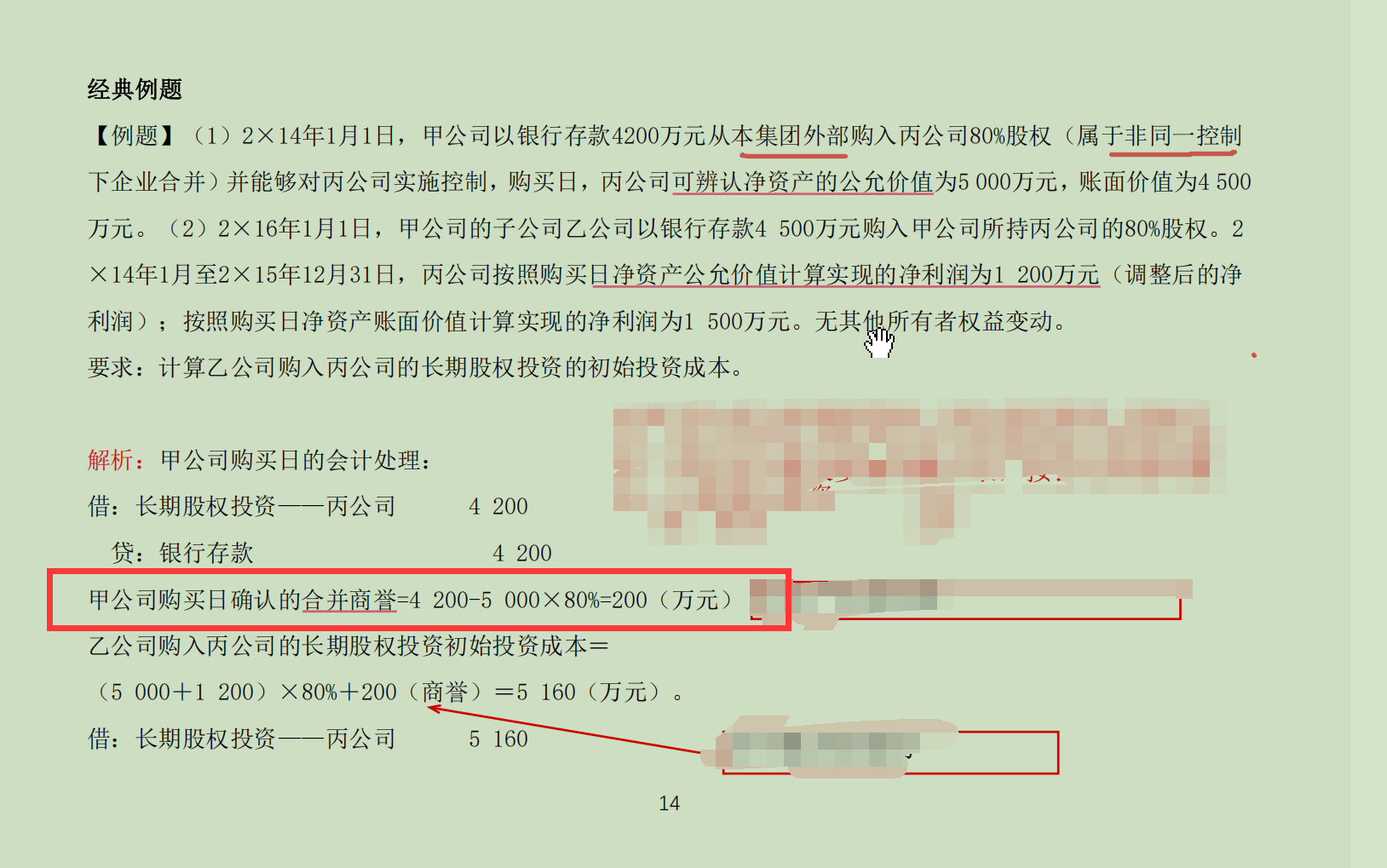

甲公司购买日确认的商誉仅在合并报表上才确认,单体报表上不确认。

因为商誉是非同一控制下企业合并中,合并方(甲公司)支付的合并成本与被合并方(丙公司)可辨认净资产公允价值份额的差额,这属于合并层面的结果。

甲公司单体报表里,对丙公司的长期股权投资是按实际支付的成本(4200万元)计量,不会单独确认商誉,只有编制合并报表时,才会计算并列示该笔商誉。

最终结论:甲公司购买日的商誉在合并报表上确认,单体报表不确认。

甲公司购买日确认的商誉仅在合并报表上才确认,单体报表上不确认。

因为商誉是非同一控制下企业合并中,合并方(甲公司)支付的合并成本与被合并方(丙公司)可辨认净资产公允价值份额的差额,这属于合并层面的结果。

甲公司单体报表里,对丙公司的长期股权投资是按实际支付的成本(4200万元)计量,不会单独确认商誉,只有编制合并报表时,才会计算并列示该笔商誉。

最终结论:甲公司购买日的商誉在合并报表上确认,单体报表不确认。

更多