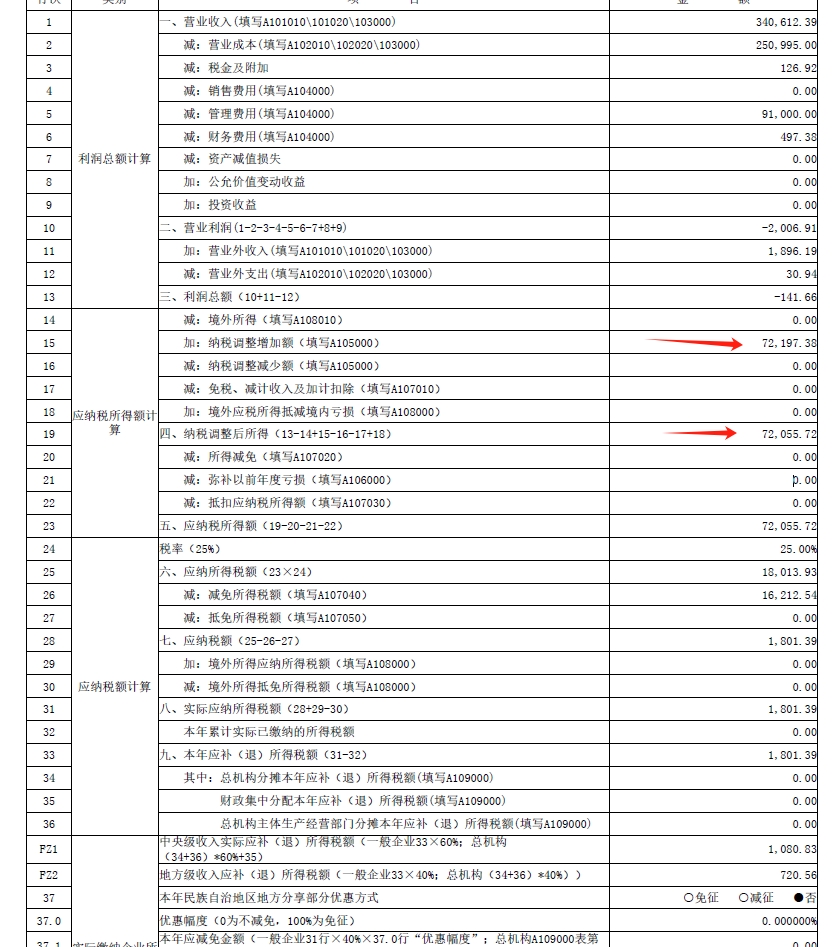

年度申报表调整企业所得税,需根据税务机关确认的应纳税额与账面已计提税额的差异进行账务处理。若多缴,借记“应交税费—应交所得税”,贷记“以前年度损益调整”;若少缴,则相反。调整后需将“以前年度损益调整”转入“利润分配—未分配利润”。同时,确保附报报表与账务一致,留存备查。

年度申报表调整企业所得税,需根据税务机关确认的应纳税额与账面已计提税额的差异进行账务处理。若多缴,借记“应交税费—应交所得税”,贷记“以前年度损益调整”;若少缴,则相反。调整后需将“以前年度损益调整”转入“利润分配—未分配利润”。同时,确保附报报表与账务一致,留存备查。