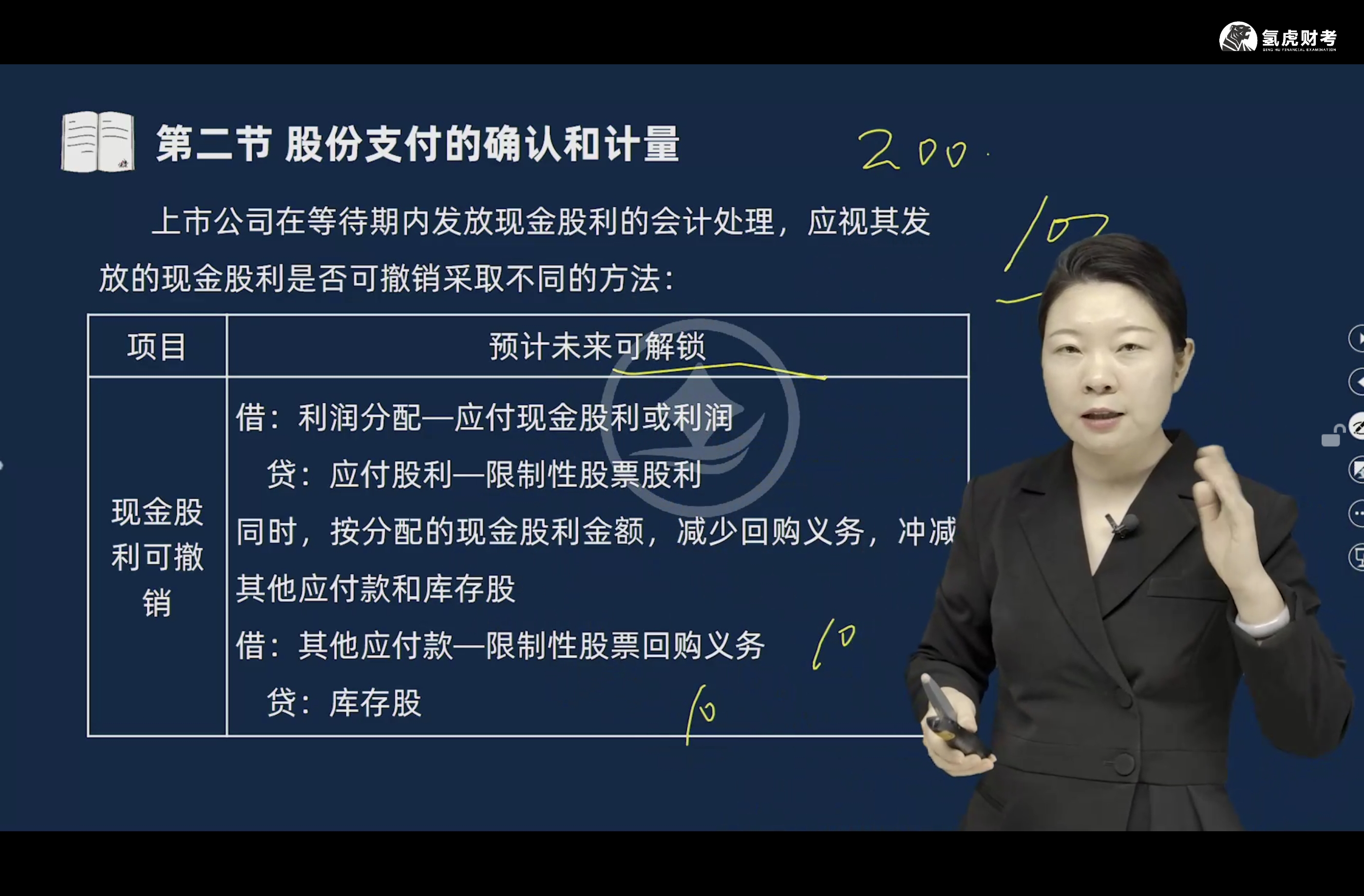

现金股利可撤销,是指公司有权取消发放股利。

即使可撤销,只要预计未来能解锁,仍需确认应付股利,因为这是对员工的义务。

“应付股利—限制性股票股利”反映的是公司承诺支付的金额,属于负债增加。

同时,通过冲减回购义务(其他应付款和库存股),体现实际成本的调整。

所以负债增加是因为确认了未来的支付义务,而非实际支付。

现金股利可撤销,是指公司有权取消发放股利。

即使可撤销,只要预计未来能解锁,仍需确认应付股利,因为这是对员工的义务。

“应付股利—限制性股票股利”反映的是公司承诺支付的金额,属于负债增加。

同时,通过冲减回购义务(其他应付款和库存股),体现实际成本的调整。

所以负债增加是因为确认了未来的支付义务,而非实际支付。

更多

小智老师

回复

竹子老师

10月09日

如果企业确实没有营业收入、营业成本,且利润总额为负(如亏损),可以申报,但必须确保数据真实、合理。

关键点如下:

1. 营业收入为0 是允许的,但需与实际经营情况一致;

2. 营业成本为0 也要有依据,比如未发生销售或生产活动;

3. 利润总额为负 属于正常亏损,可如实填报;

4. 若系统提示“成本不为0”是因开票金额大,需确认是否将应计入成本的支出漏填了(如采购成本、存货耗用等)。

👉 建议:

- 核实是否有已发生的采购或库存消耗未计入成本;

- 如确无收入和成本,可按0申报,但建议备注说明情况,避免税务机关质疑。

✅ 只要数据真实,即使全部为0也可以提交申报。

小智老师

回复

竹子老师

10月09日

管理费用不计入营业成本。

营业成本通常指与主营业务直接相关的成本,如生产成本、销售成本等;

管理费用属于期间费用,应单独列示在利润表中,不影响营业成本。

若您填报营业成本为0,但收入较高,需检查是否漏填了“主营业务成本”或“其他业务成本”。

小智老师

回复

竹子老师

10月09日

您填报的“营业收入”和“营业成本”均为0,但“利润总额”为-2406.91万元,系统提示数据矛盾。

问题在于:本年度已开票2400万元,营业成本不应为0,需核实成本是否漏填。

建议补充营业成本金额,确保与收入匹配,避免系统校验不通过。