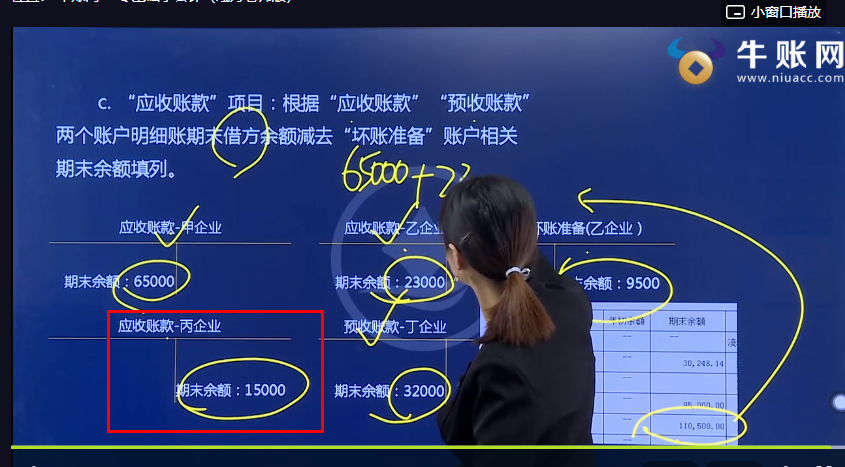

应收账款-丙企业期末余额在贷方,说明是预收款项性质,应将其重分类为“预收账款”项目。

这笔金额不能直接忽略,需在资产负债表中调整列示。

具体操作:将该贷方余额计入“预收账款”项目,不计入“应收账款”项目。

最终,“应收账款”项目=应收账款借方余额合计 - 坏账准备。

应收账款-丙企业期末余额在贷方,说明是预收款项性质,应将其重分类为“预收账款”项目。

这笔金额不能直接忽略,需在资产负债表中调整列示。

具体操作:将该贷方余额计入“预收账款”项目,不计入“应收账款”项目。

最终,“应收账款”项目=应收账款借方余额合计 - 坏账准备。