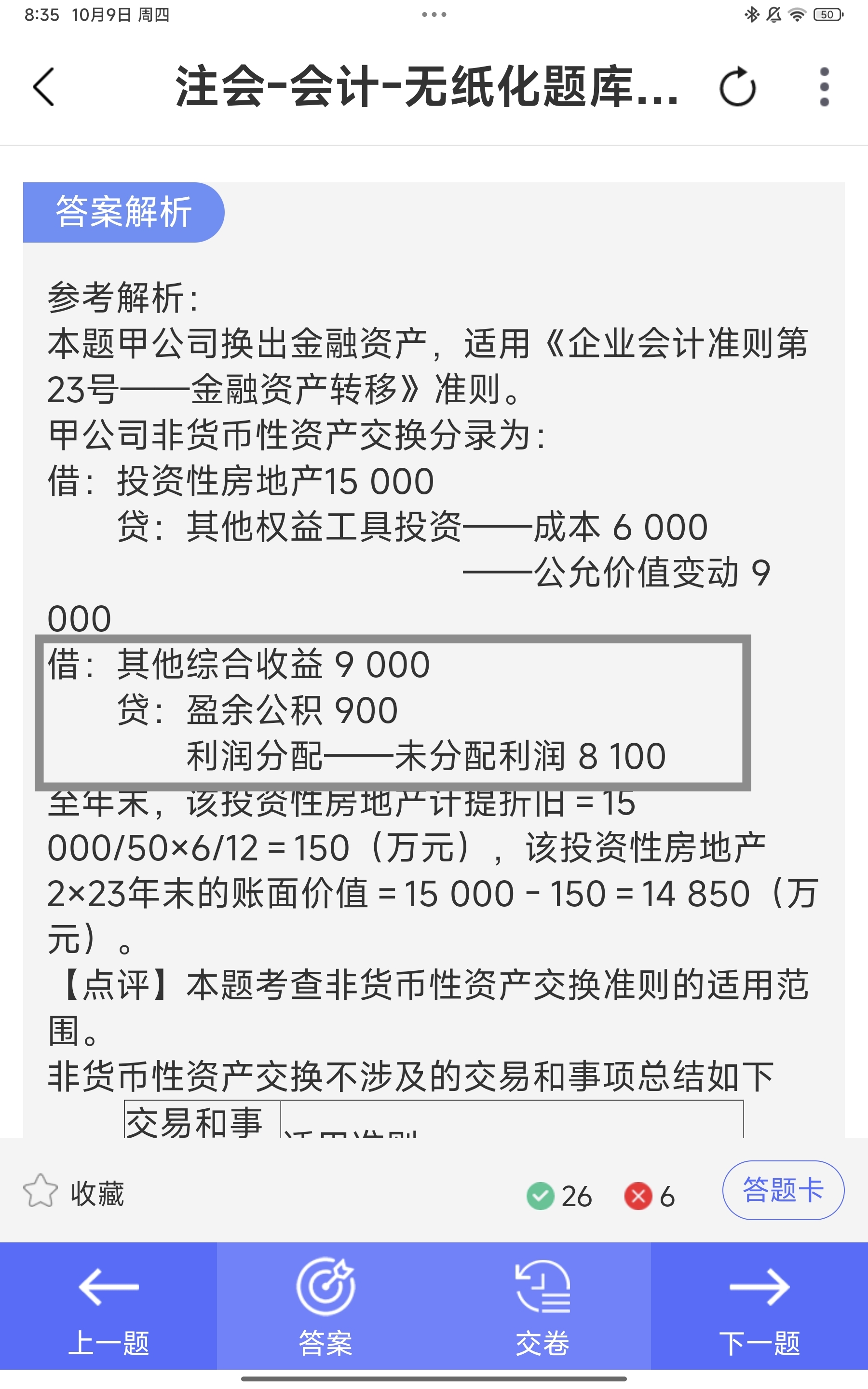

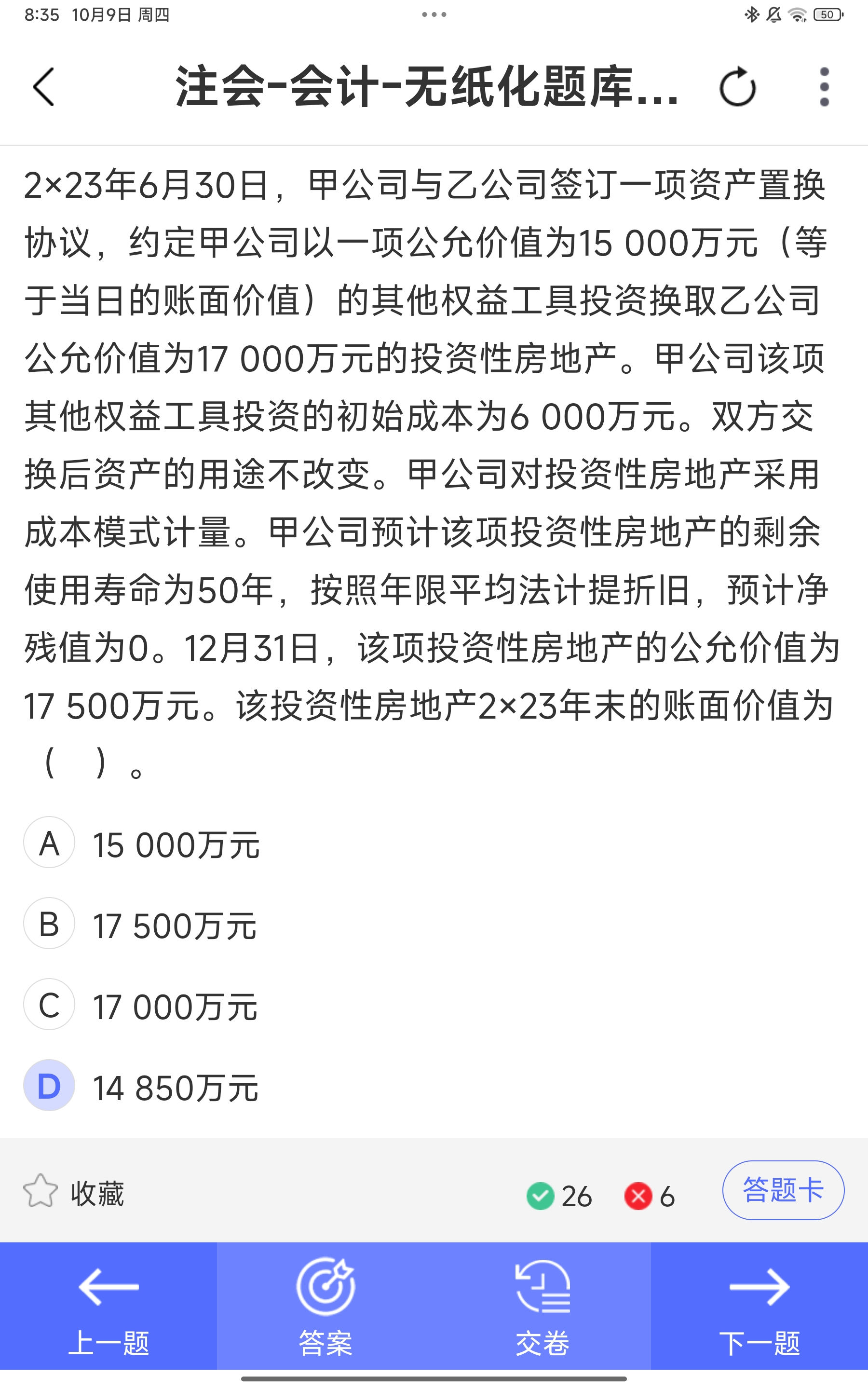

- 借:其他综合收益 9 000:

转出此前因其他权益工具投资公允价值上升而累计计入“其他综合收益”的金额(减少其他综合收益,借方登记)。

- 贷:盈余公积 900、贷:利润分配——未分配利润 8 100:

将转出的“其他综合收益”结转至留存收益。其中,“盈余公积”按10%提取( 9 000 *10% = 900 万元),剩余部分( 9000 - 900 = 8100 万元)计入“利润分配——未分配利润”。

简言之,这笔分录是在非货币性资产交换中,对“其他权益工具投资”累计公允价值变动的最终结转,将暂时计入“其他综合收益”的收益,正式结转到企业的留存收益中。

- 借:其他综合收益 9 000:

转出此前因其他权益工具投资公允价值上升而累计计入“其他综合收益”的金额(减少其他综合收益,借方登记)。

- 贷:盈余公积 900、贷:利润分配——未分配利润 8 100:

将转出的“其他综合收益”结转至留存收益。其中,“盈余公积”按10%提取( 9 000 10% = 900 万元),剩余部分( 9000 - 900 = 8100 万元)计入“利润分配——未分配利润”。

简言之,这笔分录是在非货币性资产交换中,对“其他权益工具投资”累计公允价值变动的最终结转,将暂时计入“其他综合收益”的收益,正式结转到企业的留存收益中。

更多