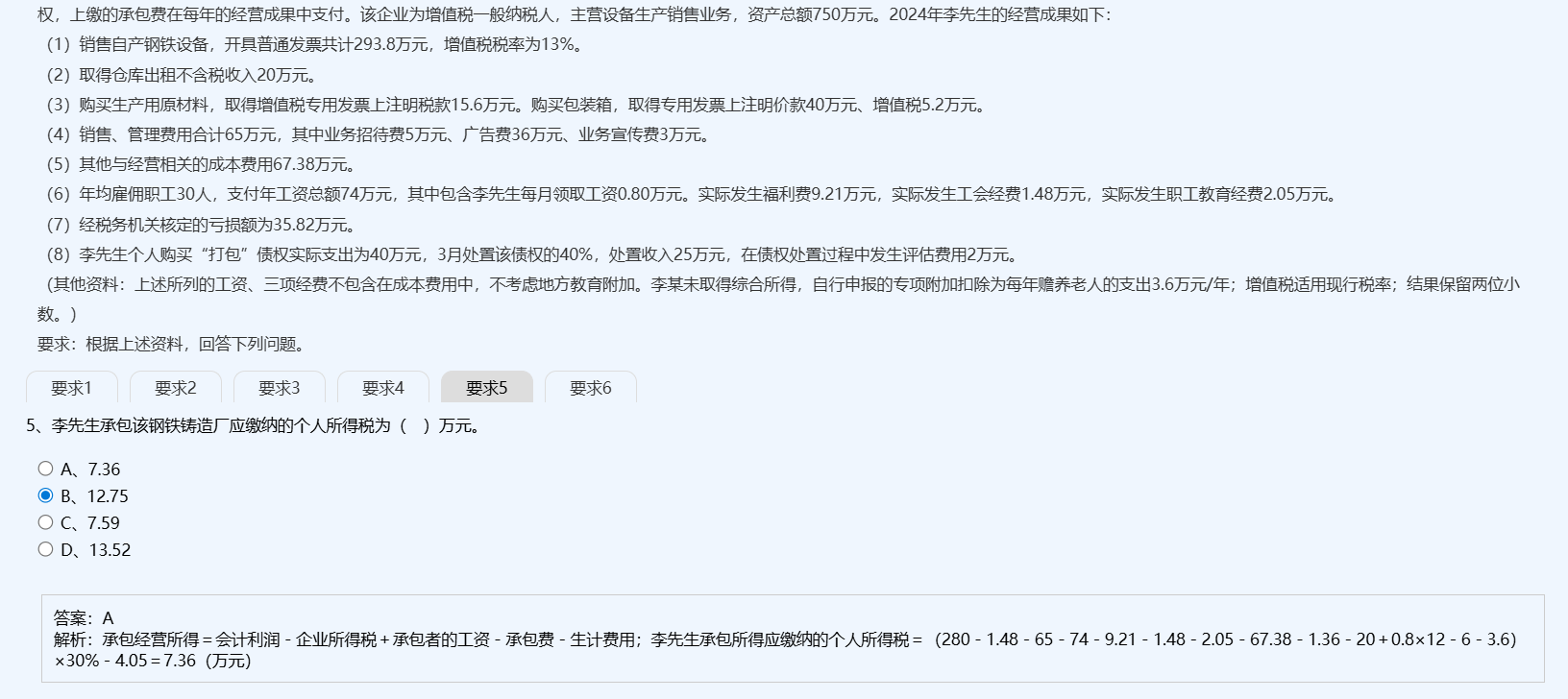

根据相关规定,个人对企事业单位的承包经营、承租经营所得在一定条件下是可以弥补亏损的 。

《个体工商户个人所得税计税办法》第十七条规定,个体工商户纳税年度发生的亏损,准予向以后年度结转,用以后年度的生产经营所得弥补,但结转年限最长不得超过五年 。个人独资企业和合伙企业的年度亏损,也允许用本企业下一年度的生产经营所得弥补,下一年度所得不足弥补的,允许逐年延续弥补,但最长不得超过5年 。

根据相关规定,个人对企事业单位的承包经营、承租经营所得在一定条件下是可以弥补亏损的 。

《个体工商户个人所得税计税办法》第十七条规定,个体工商户纳税年度发生的亏损,准予向以后年度结转,用以后年度的生产经营所得弥补,但结转年限最长不得超过五年 。个人独资企业和合伙企业的年度亏损,也允许用本企业下一年度的生产经营所得弥补,下一年度所得不足弥补的,允许逐年延续弥补,但最长不得超过5年 。

更多