同学,这里其实并不存在矛盾,我们可以从以下角度理解:

1. 概念的包含关系

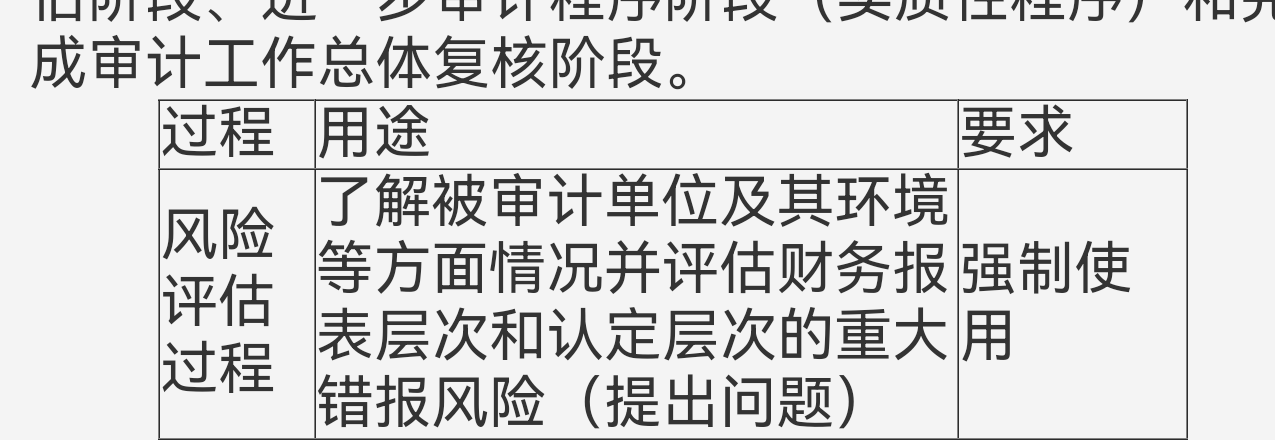

“评估财务报表重大错报风险”是一个整体表述,而重大错报风险本身就分为财务报表层次的重大错报风险和认定层次的重大错报风险。

也就是说,“评估财务报表重大错报风险”这个行为,本质上就是要去评估这两个层次的重大错报风险。讲义里说“评估财务报表重大错报风险”,是对整体工作的概括;而章节练习解析里更细致地指出,分析程序在风险评估程序中,是用于评估这两个具体层次的重大错报风险,是对同一内容的不同粒度的表述。

2. 风险评估的逻辑

在风险评估程序中,我们首先要从财务报表整体层面(财务报表层次)判断是否存在可能导致重大错报的环境因素等;然后再深入到各类交易、账户余额和披露的具体认定层面(认定层次),分析重大错报风险。分析程序作为风险评估的工具,自然会应用于这两个层次的风险评估过程。所以,“评估财务报表层次和认定层次的重大错报风险”是对“评估财务报表重大错报风险”更详细的拆解,二者是一致的。

简单总结就是:讲义是概括性说明,练习解析是更细致的展开,核心都是分析程序在风险评估中用于评估不同层次的重大错报风险,没有矛盾~

同学,这里其实并不存在矛盾,我们可以从以下角度理解:

1. 概念的包含关系

“评估财务报表重大错报风险”是一个整体表述,而重大错报风险本身就分为财务报表层次的重大错报风险和认定层次的重大错报风险。

也就是说,“评估财务报表重大错报风险”这个行为,本质上就是要去评估这两个层次的重大错报风险。讲义里说“评估财务报表重大错报风险”,是对整体工作的概括;而章节练习解析里更细致地指出,分析程序在风险评估程序中,是用于评估这两个具体层次的重大错报风险,是对同一内容的不同粒度的表述。

2. 风险评估的逻辑

在风险评估程序中,我们首先要从财务报表整体层面(财务报表层次)判断是否存在可能导致重大错报的环境因素等;然后再深入到各类交易、账户余额和披露的具体认定层面(认定层次),分析重大错报风险。分析程序作为风险评估的工具,自然会应用于这两个层次的风险评估过程。所以,“评估财务报表层次和认定层次的重大错报风险”是对“评估财务报表重大错报风险”更详细的拆解,二者是一致的。

简单总结就是:讲义是概括性说明,练习解析是更细致的展开,核心都是分析程序在风险评估中用于评估不同层次的重大错报风险,没有矛盾~

更多