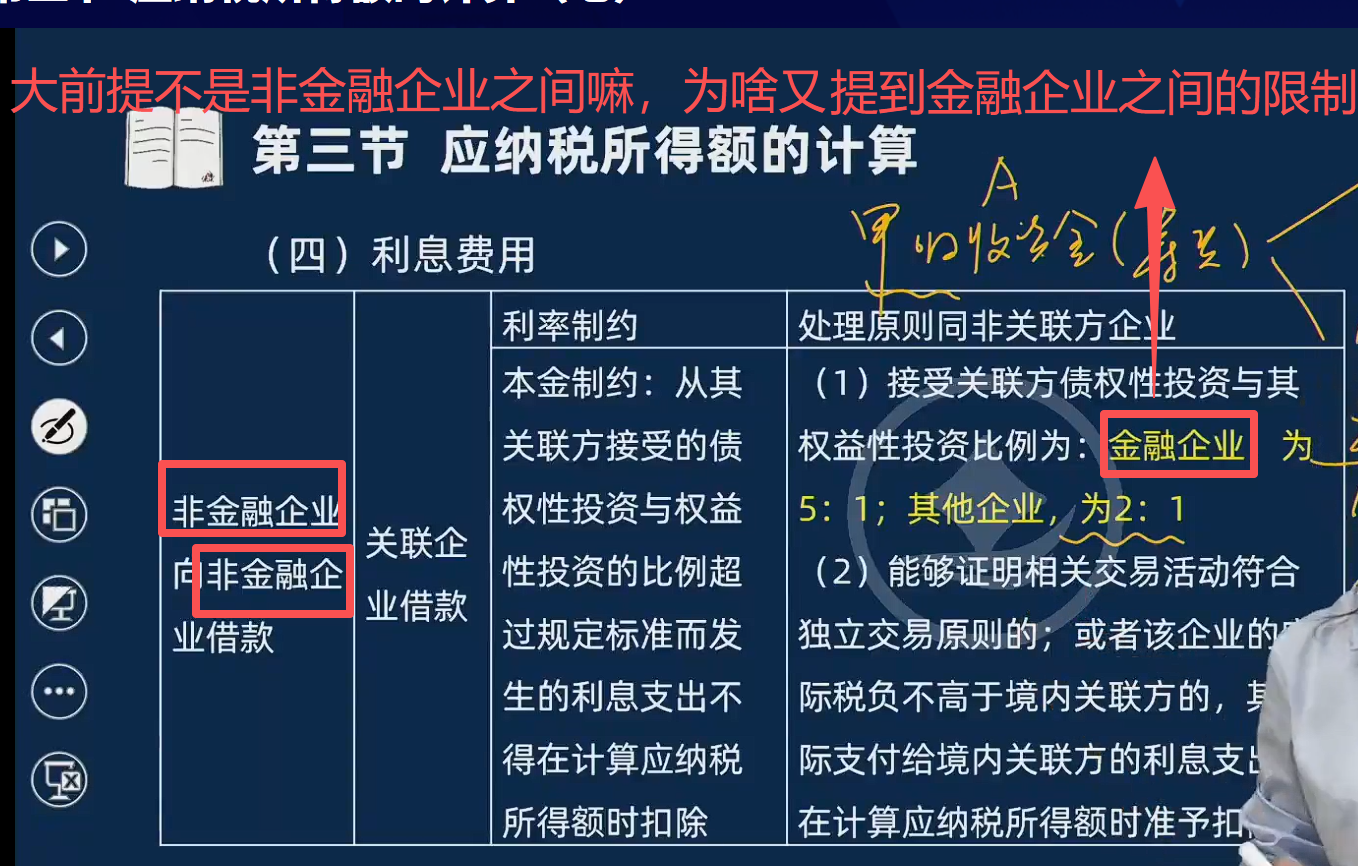

要理清这个问题,需区分非金融企业和金融企业关联方借款利息扣除的不同规则:

1. 非金融企业关联方借款的规则

当非金融企业向**关联企业(非金融)**借款时,利息扣除受“债资比”限制(一般企业债资比不超过2:1)。若债权性投资与权益性投资的比例超过规定标准,超过部分的利息支出不得在计算应纳税所得额时扣除。这是为了防止企业通过关联方借款“变相分配利润”,规避税收。

2. 金融企业关联方借款的特殊规则

金融企业的核心业务是“资金融通”,与非金融企业(依赖生产、销售盈利)的经营模式本质不同,因此规则更宽松:

金融企业(包括关联方之间)的借款,通常不受“债资比”限制,但需满足以下两个条件之一:

- 交易符合独立交易原则(关联方之间的交易,要像非关联方一样“公平、无利益输送”);

- 借款方实际税负不高于境内关联方(避免“低税负企业向高税负企业转移利润”避税)。

只要满足上述任一条件,利息支出可在税前扣除。

总结疑惑点

“非金融企业关联方借款受债资比限制”是一般规则;而金融企业因行业特殊性(以资金为核心业务),关联方借款的扣除规则更注重“交易公平性”或“税负合理性”,不强制卡“债资比”。两者是“不同行业,不同规则”的关系,并非矛盾。

要理清这个问题,需区分非金融企业和金融企业关联方借款利息扣除的不同规则:

1. 非金融企业关联方借款的规则

当非金融企业向关联企业(非金融)借款时,利息扣除受“债资比”限制(一般企业债资比不超过2:1)。若债权性投资与权益性投资的比例超过规定标准,超过部分的利息支出不得在计算应纳税所得额时扣除。这是为了防止企业通过关联方借款“变相分配利润”,规避税收。

2. 金融企业关联方借款的特殊规则

金融企业的核心业务是“资金融通”,与非金融企业(依赖生产、销售盈利)的经营模式本质不同,因此规则更宽松:

金融企业(包括关联方之间)的借款,通常不受“债资比”限制,但需满足以下两个条件之一:

- 交易符合独立交易原则(关联方之间的交易,要像非关联方一样“公平、无利益输送”);

- 借款方实际税负不高于境内关联方(避免“低税负企业向高税负企业转移利润”避税)。

只要满足上述任一条件,利息支出可在税前扣除。

总结疑惑点

“非金融企业关联方借款受债资比限制”是一般规则;而金融企业因行业特殊性(以资金为核心业务),关联方借款的扣除规则更注重“交易公平性”或“税负合理性”,不强制卡“债资比”。两者是“不同行业,不同规则”的关系,并非矛盾。

更多