账联分类

老师,您好

针对这里简答题二的答案解析,我有异议

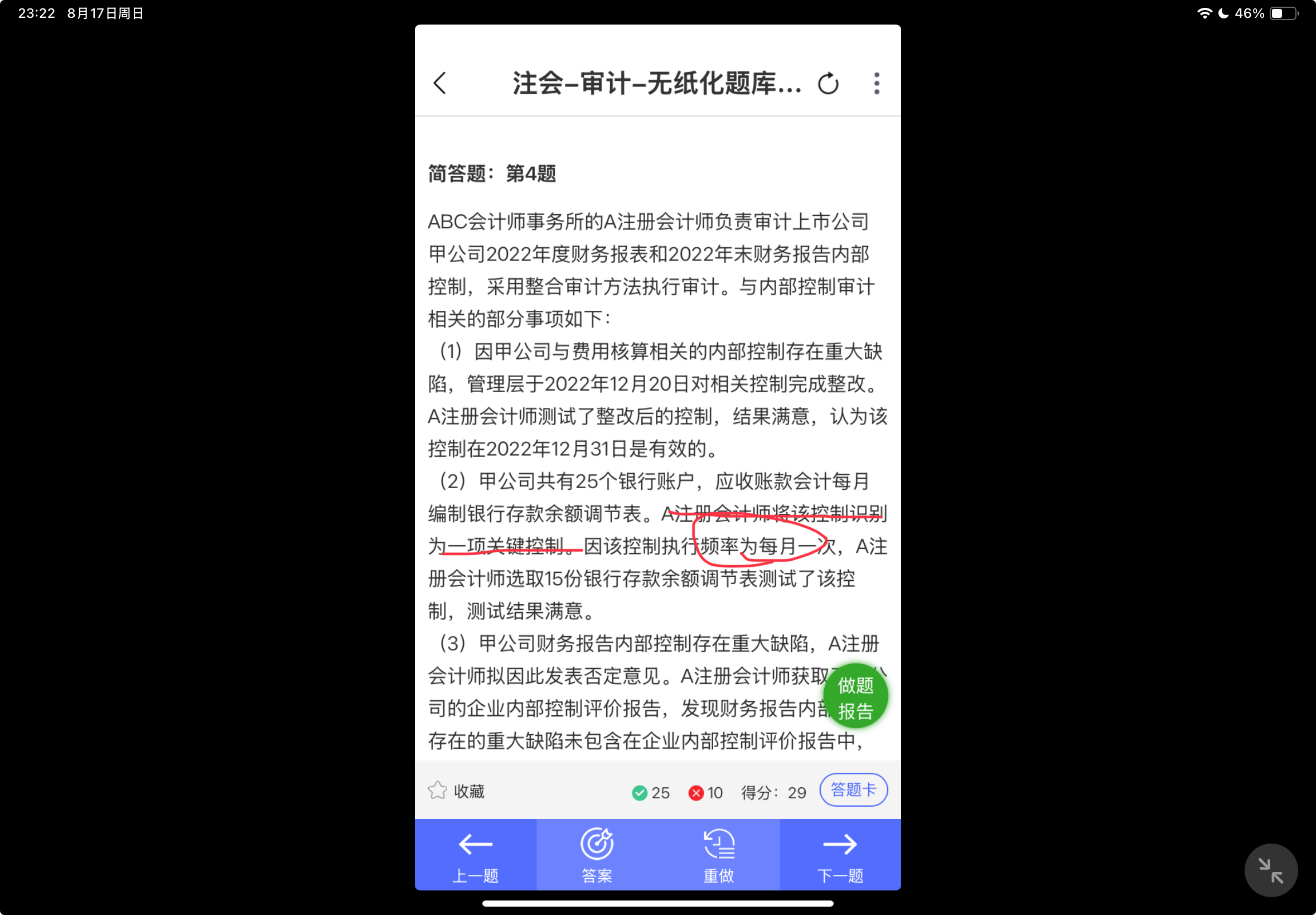

题干描述的...

老师,您好

针对这里简答题二的答案解析,我有异议

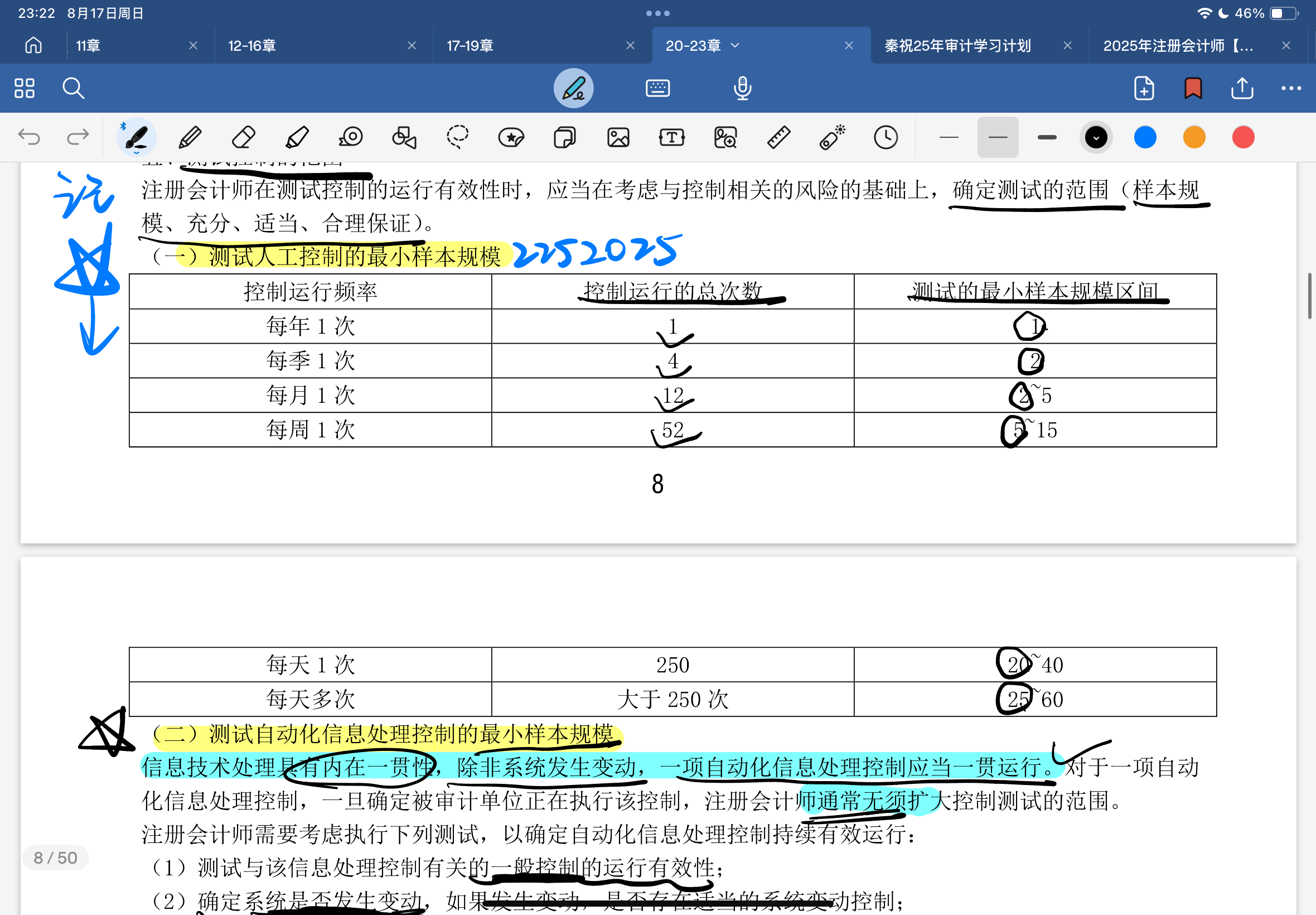

题干描述的是每月控制一次,这一次应该是针对编制财务报告这一个行为,为什么要每月控制一次还要乘以25份银行账户相关的银行存款余额调节表编制次数、这不是一个控制行为吗?按照你们提供的答案解析的意思,如果我有2个银行账户、我每个月编制一次视为控制频率一次,一整年就有1*2*12次控制?如果我每年控制运行频率为一次,我有500个银行账户,难道就代表我测试了500次吗?

我理解的答案应该是,控制运行为每月一次,一共控制运行了12次,选取其中两个月的控制作为测试,测试选中的两个月对银行存款余额调节表的控制情况