这里涉及到联营企业(重大影响)与子公司(控制)内部交易抵消的区别,核心原因是甲公司对乙公司的股权投资属于“重大影响”(采用权益法核算),而非“控制”(不纳入合并报表范围),具体差异如下:

- 若为子公司(控制,纳入合并报表):

母公司与子公司之间的内部未实现交易损益,需要抵消未实现部分对“存货”的影响,分录通常为:

借:营业收入

贷:营业成本

贷:存货(未实现损益部分)

(因为母子公司属于同一合并主体,需消除内部交易对合并资产负债表中“存货”价值的虚增)

- 若为联营企业(重大影响,不纳入合并报表):

投资方(甲公司)与联营企业(乙公司)之间的内部交易未实现损益,需按持股比例抵消“投资收益”,而非“存货”。

原因是:联营企业不纳入合并报表,投资方个别报表中通过“长期股权投资——损益调整”核算投资收益,内部交易未实现损益会虚增投资收益,因此需冲减“投资收益”(本质是调整被投资方净利润时已扣除未实现损益,此处是合并报表层面对权益法核算的进一步调整)。

本题中,甲公司对乙公司是重大影响(权益法),所以抵消分录贷方为“投资收益”,而非子公司场景下的“存货”。

这里涉及到联营企业(重大影响)与子公司(控制)内部交易抵消的区别,核心原因是甲公司对乙公司的股权投资属于“重大影响”(采用权益法核算),而非“控制”(不纳入合并报表范围),具体差异如下:

- 若为子公司(控制,纳入合并报表):

母公司与子公司之间的内部未实现交易损益,需要抵消未实现部分对“存货”的影响,分录通常为:

借:营业收入

贷:营业成本

贷:存货(未实现损益部分)

(因为母子公司属于同一合并主体,需消除内部交易对合并资产负债表中“存货”价值的虚增)

- 若为联营企业(重大影响,不纳入合并报表):

投资方(甲公司)与联营企业(乙公司)之间的内部交易未实现损益,需按持股比例抵消“投资收益”,而非“存货”。

原因是:联营企业不纳入合并报表,投资方个别报表中通过“长期股权投资——损益调整”核算投资收益,内部交易未实现损益会虚增投资收益,因此需冲减“投资收益”(本质是调整被投资方净利润时已扣除未实现损益,此处是合并报表层面对权益法核算的进一步调整)。

本题中,甲公司对乙公司是重大影响(权益法),所以抵消分录贷方为“投资收益”,而非子公司场景下的“存货”。

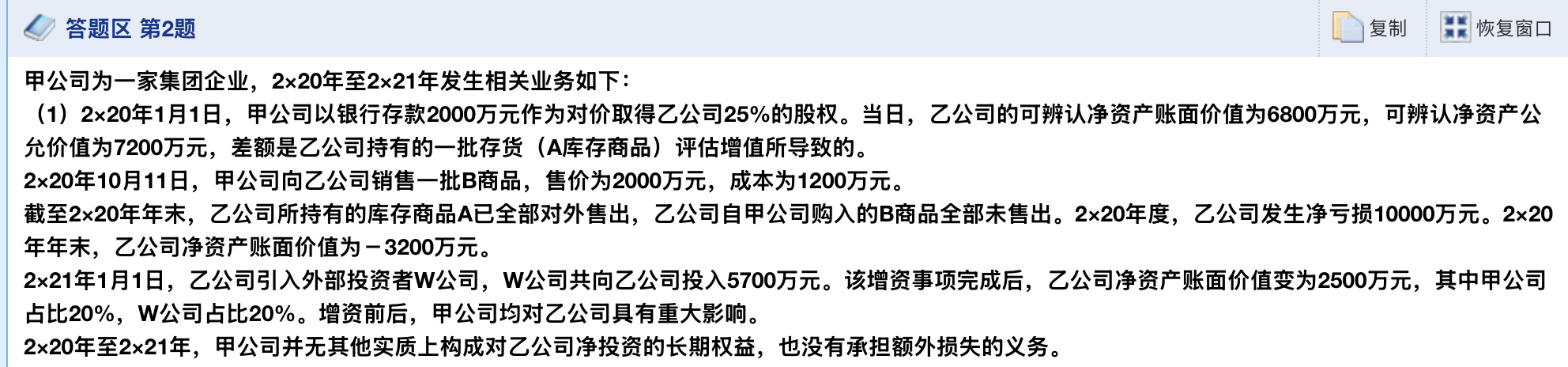

更多