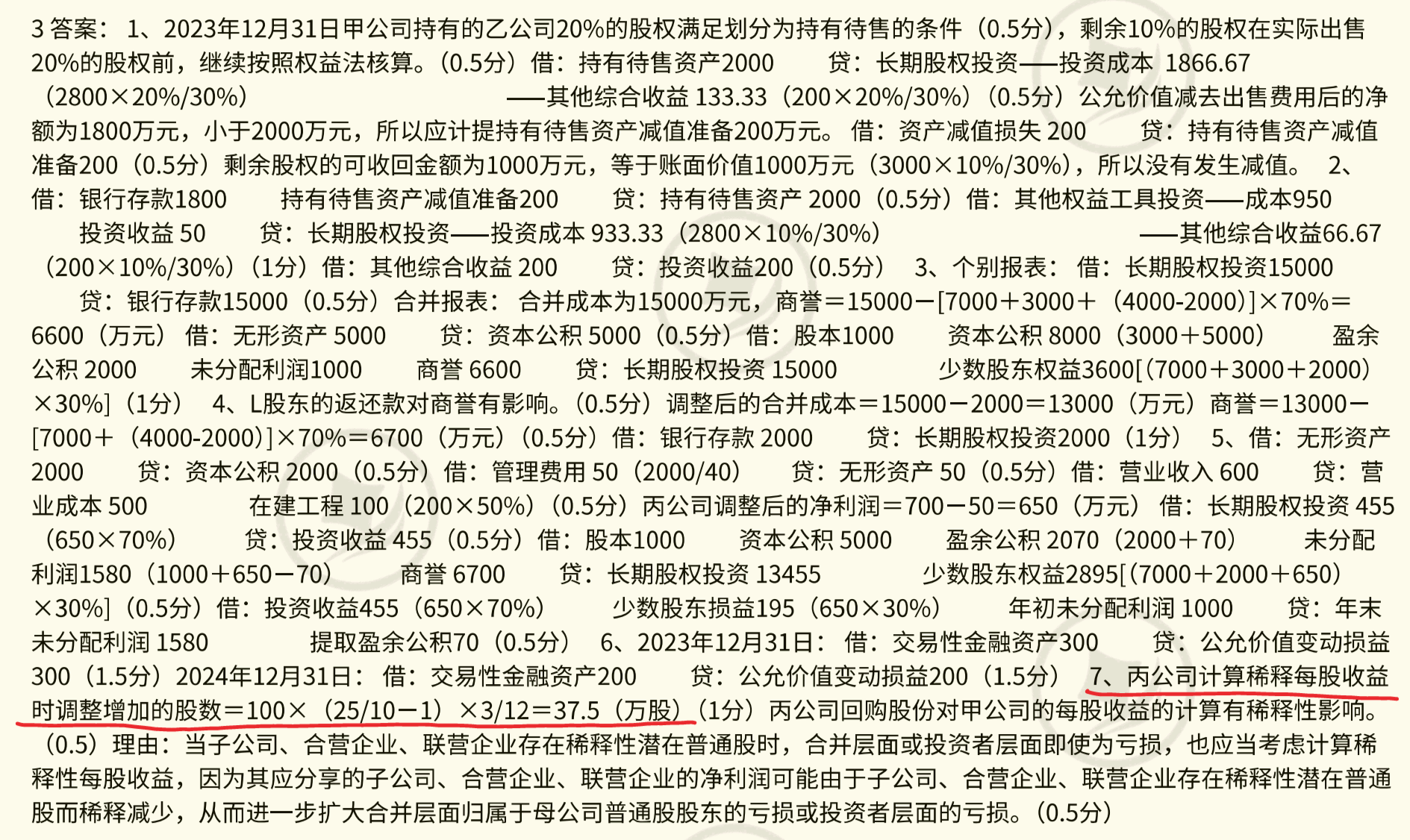

这是稀释每股收益中 “回购股份(认股权证、股票期权类似逻辑 )” 的调整股数计算,公式本质是算 “虚拟新增股数”,简洁拆解:

1. 核心逻辑

丙公司回购股票(相当于股东把股票卖回给公司 ),会影响每股收益分母(发行在外股数 )。需计算 “假设回购价格与市价差异导致的‘新增股数’”,体现稀释效应。

2. 公式拆解

100×(25/10 - 1) :

25 元 / 股是回购价,10 元 / 股是平均市价。

“25/10” 表示用回购价买 1 股,相当于按市价能买 2.5 股 。

“25/10 - 1” = 1.5 ,即每回购 1 股,会 “虚拟新增” 1.5 股(因为回购价高,公司花更多钱,相当于多发了股 )。

×3/12 :

回购发生在 9 月 30 日,影响时间是当年后 3 个月(9 - 12 月 ),占全年 12 个月的 3/12 ,所以乘以 3/12 ,算 “新增股数的时间权重”。

3. 结果

最终算出 “因回购导致的稀释性新增股数”= 100×1.5×3/12 = 37.5 万股 ,体现回购对每股收益分母的稀释影响 。

简单说,就是算回购行为 “虚拟多出来的股数”,再按时间加权,得到稀释每股收益需调整的股数 。

这是稀释每股收益中 “回购股份(认股权证、股票期权类似逻辑 )” 的调整股数计算,公式本质是算 “虚拟新增股数”,简洁拆解:

1. 核心逻辑

丙公司回购股票(相当于股东把股票卖回给公司 ),会影响每股收益分母(发行在外股数 )。需计算 “假设回购价格与市价差异导致的‘新增股数’”,体现稀释效应。

2. 公式拆解

100×(25/10 - 1) :

25 元 / 股是回购价,10 元 / 股是平均市价。

“25/10” 表示用回购价买 1 股,相当于按市价能买 2.5 股 。

“25/10 - 1” = 1.5 ,即每回购 1 股,会 “虚拟新增” 1.5 股(因为回购价高,公司花更多钱,相当于多发了股 )。

×3/12 :

回购发生在 9 月 30 日,影响时间是当年后 3 个月(9 - 12 月 ),占全年 12 个月的 3/12 ,所以乘以 3/12 ,算 “新增股数的时间权重”。

3. 结果

最终算出 “因回购导致的稀释性新增股数”= 100×1.5×3/12 = 37.5 万股 ,体现回购对每股收益分母的稀释影响 。

简单说,就是算回购行为 “虚拟多出来的股数”,再按时间加权,得到稀释每股收益需调整的股数 。

更多