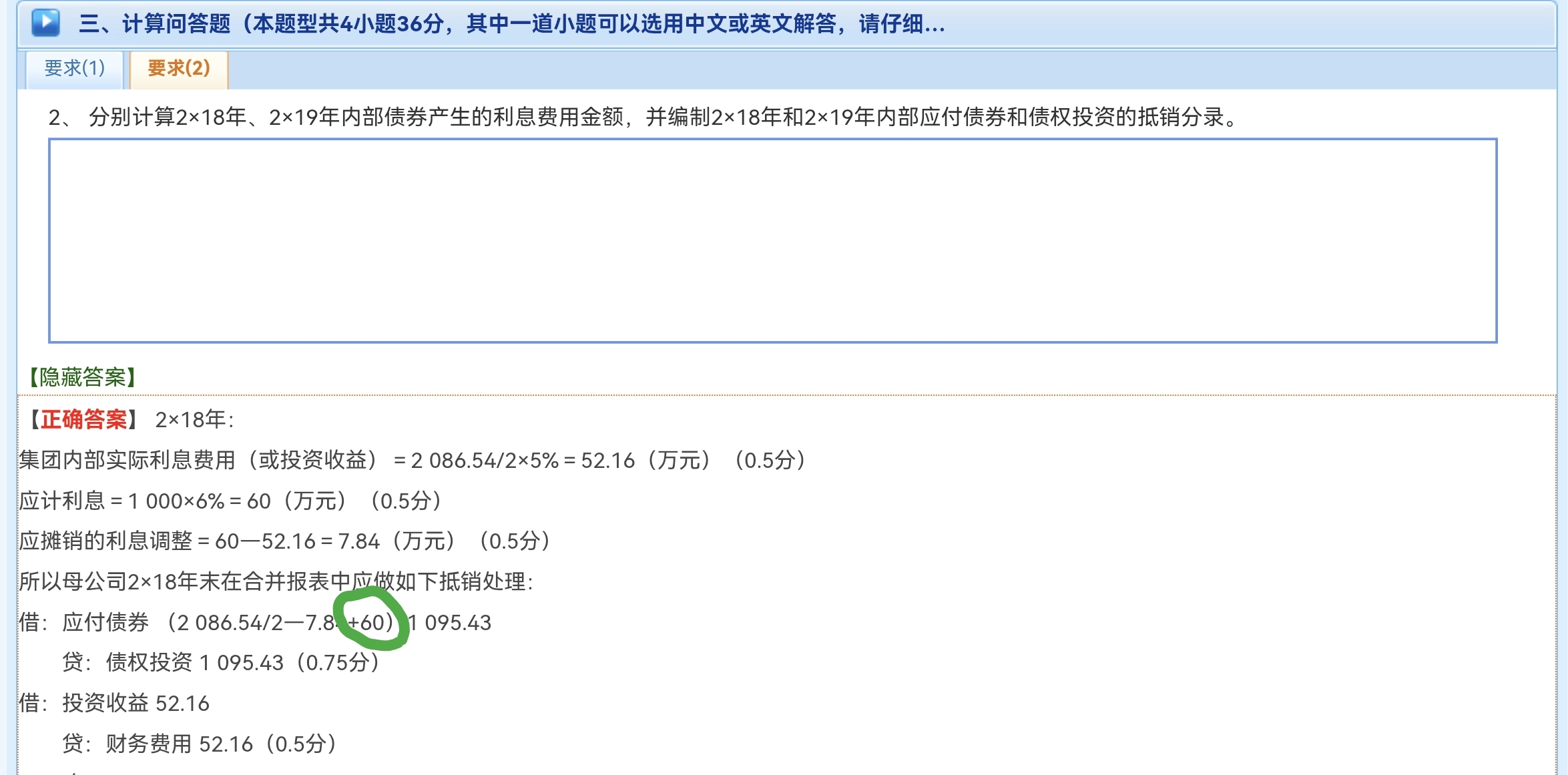

这是合并报表中内部债券抵销的逻辑,核心是让 “应付债券” 和 “债权投资” 金额在合并层面完全对应:

丁公司(发行方)角度:

发行债券总额 2086.54 万,甲买 50% 即 1043.27 万(2086.54/2 )。年末核算时,丁公司会确认 应计利息 60 万(票面利息,甲持有的 50% 对应部分),同时摊销利息调整 7.84 万。所以合并抵销时,丁公司应付债券账面价值需包含这些变动,即 (2086.54/2 -7.84 + 60 ),保证金额和甲公司债权投资匹配。

甲公司(投资方)角度:

甲的债权投资,年末摊余成本本是 “初始成本 + 投资收益 - 应收利息” ,但合并抵销要和丁公司应付债券 “镜像对齐”。丁公司应付债券因计息多了 60 万,甲的债权投资在合并视角里,也得加上这 60 万应计利息,才能让两边金额一致,实现全额抵销。

简单说:合并抵销得让 “应付债券” 和 “债权投资” 科目金额完全相等,丁公司算上了应计利息,甲公司这边也得跟着加,保证抵销分录借贷平衡 。

这是合并报表中内部债券抵销的逻辑,核心是让 “应付债券” 和 “债权投资” 金额在合并层面完全对应:

丁公司(发行方)角度:

发行债券总额 2086.54 万,甲买 50% 即 1043.27 万(2086.54/2 )。年末核算时,丁公司会确认 应计利息 60 万(票面利息,甲持有的 50% 对应部分),同时摊销利息调整 7.84 万。所以合并抵销时,丁公司应付债券账面价值需包含这些变动,即 (2086.54/2 -7.84 + 60 ),保证金额和甲公司债权投资匹配。

甲公司(投资方)角度:

甲的债权投资,年末摊余成本本是 “初始成本 + 投资收益 - 应收利息” ,但合并抵销要和丁公司应付债券 “镜像对齐”。丁公司应付债券因计息多了 60 万,甲的债权投资在合并视角里,也得加上这 60 万应计利息,才能让两边金额一致,实现全额抵销。

简单说:合并抵销得让 “应付债券” 和 “债权投资” 科目金额完全相等,丁公司算上了应计利息,甲公司这边也得跟着加,保证抵销分录借贷平衡 。

更多