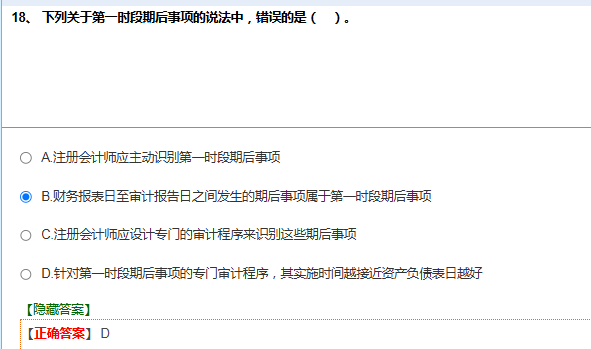

B 选项说 “财务报表日至审计报告日之间发生的期后事项属于第一时段期后事项”,这是严格符合定义的:

期后事项按时间分为三个时段:

第一时段:财务报表日→审计报告日(发生的事项 )

第二时段:审计报告日→财务报表公布日(知悉的事项 )

第三时段:财务报表公布日后(知悉的事项 )

所以,只要事项发生在 “财务报表日 — 审计报告日” 区间内,无论注册会计师是否 “知悉”,都属于第一时段期后事项 。“知悉” 只是注册会计师后续审计程序(识别、应对 )的问题,不改变事项的时段归属。“发生” 是事项的时间区间属性(客观 ),决定期后事项属于哪个时段;

“知悉” 是注册会计师的主观审计行为(主动识别 ),是应对期后事项的手段;

B 选项描述的是第一时段的客观时间范围,所以正确;D 选项混淆了专门程序的实施时间点,所以错误

B 选项说 “财务报表日至审计报告日之间发生的期后事项属于第一时段期后事项”,这是严格符合定义的:

期后事项按时间分为三个时段:

第一时段:财务报表日→审计报告日(发生的事项 )

第二时段:审计报告日→财务报表公布日(知悉的事项 )

第三时段:财务报表公布日后(知悉的事项 )

所以,只要事项发生在 “财务报表日 — 审计报告日” 区间内,无论注册会计师是否 “知悉”,都属于第一时段期后事项 。“知悉” 只是注册会计师后续审计程序(识别、应对 )的问题,不改变事项的时段归属。“发生” 是事项的时间区间属性(客观 ),决定期后事项属于哪个时段;

“知悉” 是注册会计师的主观审计行为(主动识别 ),是应对期后事项的手段;

B 选项描述的是第一时段的客观时间范围,所以正确;D 选项混淆了专门程序的实施时间点,所以错误

更多