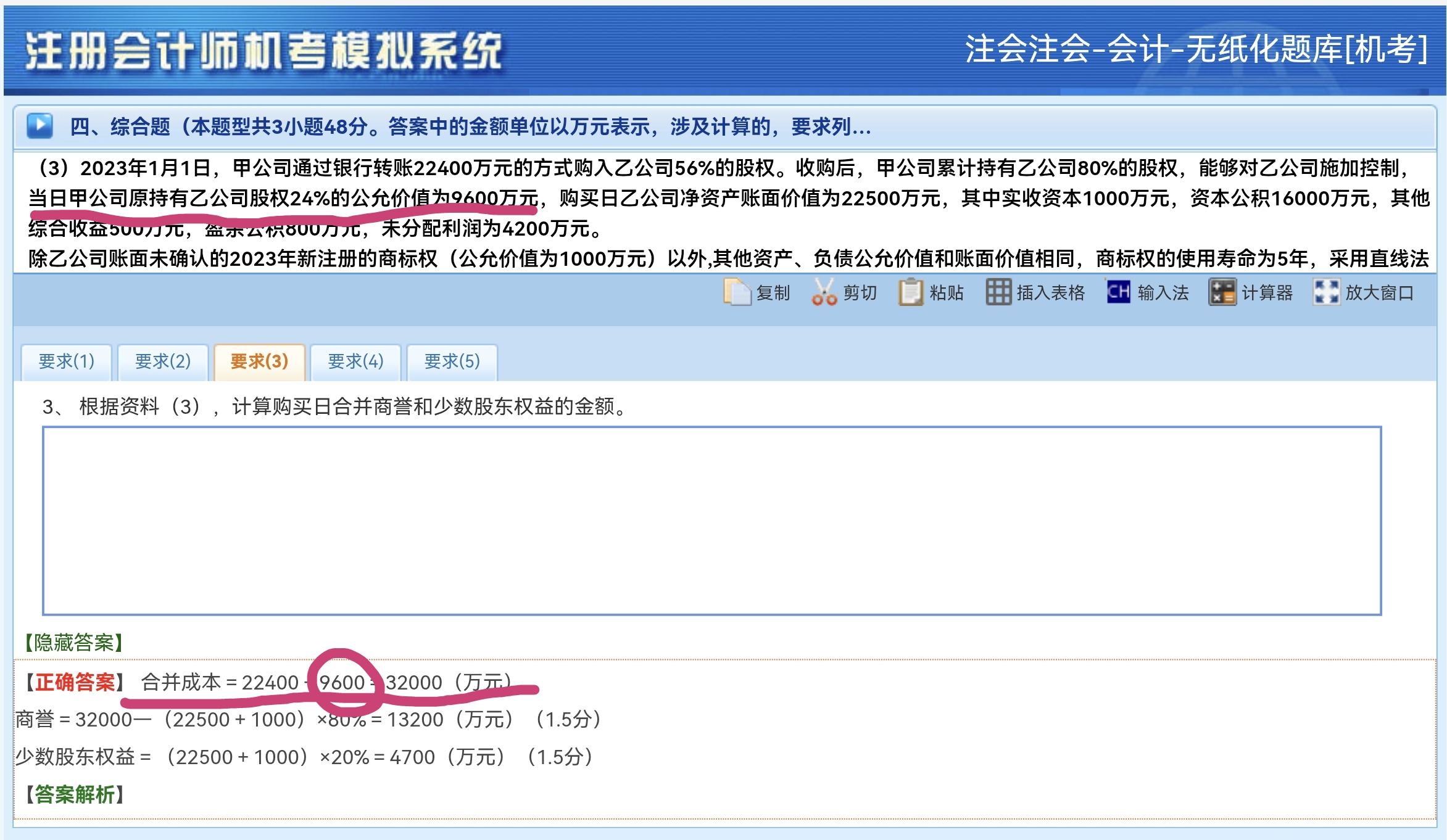

这是多次交易分步实现企业合并(非同一控制下),规则是:

合并成本 = 原股权公允价值 + 新增股权对价公允价值

核心原因:

非同一控制下合并,要按购买日 “公平市场价值” 重新计量 ,原股权账面价值是历史成本,不能反映当前交易实质(相当于把原股权 “卖” 给合并后的主体,需用公允价值)。

所以不用账面价值,而用原股权公允价值 + 新支付对价,体现 “购买日整体交易的公允性”。

这是多次交易分步实现企业合并(非同一控制下),规则是:

合并成本 = 原股权公允价值 + 新增股权对价公允价值

核心原因:

非同一控制下合并,要按购买日 “公平市场价值” 重新计量 ,原股权账面价值是历史成本,不能反映当前交易实质(相当于把原股权 “卖” 给合并后的主体,需用公允价值)。

所以不用账面价值,而用原股权公允价值 + 新支付对价,体现 “购买日整体交易的公允性”。

更多