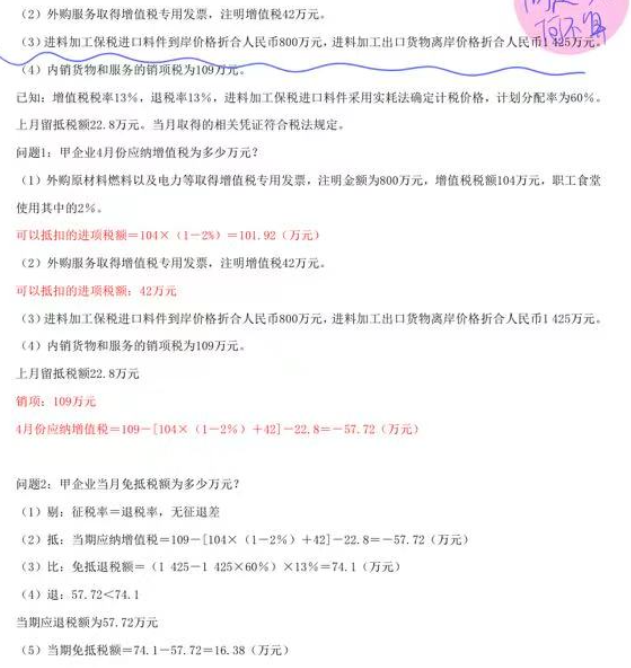

在免抵退税计算中,进料加工保税进口料件的金额并非“未计入计算”,而是通过“免税购进原材料价格”的形式参与了免抵退税额的计算,具体逻辑如下:

1. 进料加工业务的核心规则

进料加工中,保税进口料件是免税购进的(进口时不征增值税),因此在计算出口退税时,需从出口额中扣除这部分免税料件的金额(避免对免税部分重复退税)。

公式为:

免抵退税额 =(出口货物离岸价 - 免税购进原材料价格)× 退税率

2. 本题中“免税购进原材料价格”的确定

题目中明确“进料加工保税进口料件到岸价800万元”,这部分就是“免税购进原材料价格”(直接已知,无需通过计划分配率计算)。

因此,免抵退税额计算过程为:

(1425万元 离岸价 - 800万元 免税料件)*13% = 81.25万元

(注:若题目未直接给出免税料件金额,而是给出“计划分配率”,则需用“出口离岸价×计划分配率”计算免税料件金额,如之前例题的逻辑;本题直接给出了免税料件的到岸价,可直接代入公式。)

总结

保税进口料件的800万元已通过“免税购进原材料价格”从出口离岸价中扣除,是免抵退税额计算的关键组成部分,并非未计入。这一处理体现了“免税购进部分不参与退税”的原则,避免重复计税。

在免抵退税计算中,进料加工保税进口料件的金额并非“未计入计算”,而是通过“免税购进原材料价格”的形式参与了免抵退税额的计算,具体逻辑如下:

1. 进料加工业务的核心规则

进料加工中,保税进口料件是免税购进的(进口时不征增值税),因此在计算出口退税时,需从出口额中扣除这部分免税料件的金额(避免对免税部分重复退税)。

公式为:

免抵退税额 =(出口货物离岸价 - 免税购进原材料价格)× 退税率

2. 本题中“免税购进原材料价格”的确定

题目中明确“进料加工保税进口料件到岸价800万元”,这部分就是“免税购进原材料价格”(直接已知,无需通过计划分配率计算)。

因此,免抵退税额计算过程为:

(1425万元 离岸价 - 800万元 免税料件)13% = 81.25万元

(注:若题目未直接给出免税料件金额,而是给出“计划分配率”,则需用“出口离岸价×计划分配率”计算免税料件金额,如之前例题的逻辑;本题直接给出了免税料件的到岸价,可直接代入公式。)

总结

保税进口料件的800万元已通过“免税购进原材料价格”从出口离岸价中扣除,是免抵退税额计算的关键组成部分,并非未计入。这一处理体现了“免税购进部分不参与退税”的原则,避免重复计税。

更多