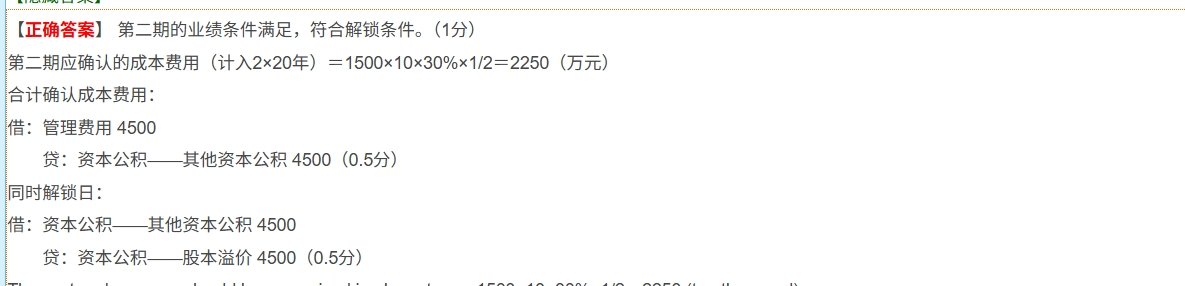

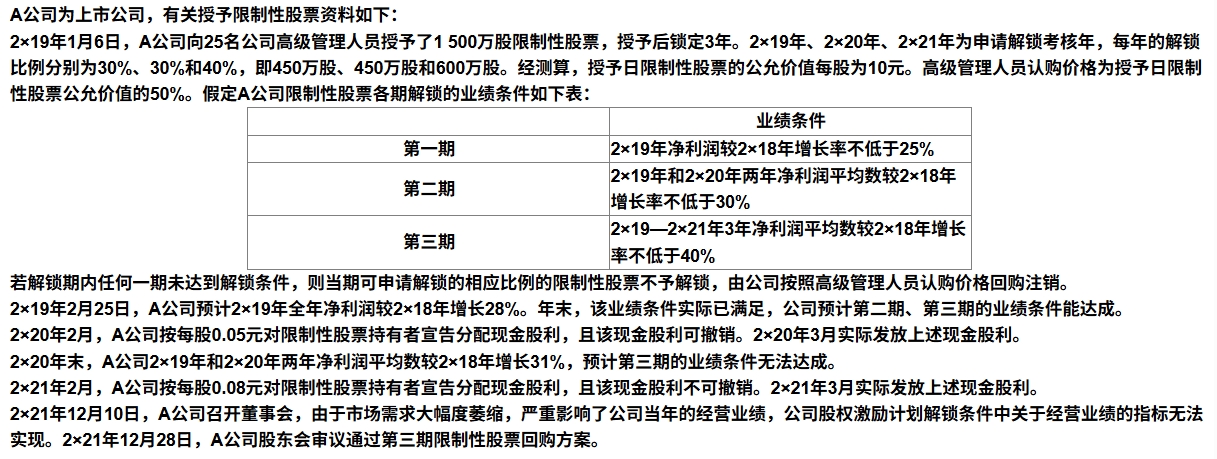

关于累计费用4500的来源及为何使用累计费用

- 累计费用4500的计算:在限制性股票的股份支付核算中,累计应确认的成本费用是基于授予的全部限制性股票按照已满足解锁条件对应的比例来计算的。这里授予1500万股限制性股票,授予日公允价值每股10元。到第二期解锁时,第一期30%(450万股)和第二期30%(450万股)的业绩条件满足,那么累计满足解锁条件的比例为30% + 30% = 60%。累计应确认成本费用 = 1500×10×60% = 9000×0.5 = 4500(万元) 。这里乘以0.5是因为高级管理人员认购价格为授予日限制性股票公允价值的50%,在计算股份支付费用时,相当于公司承担了公允价值50%的费用。

- 为何使用累计费用:在股份支付的会计处理中,每一期确认成本费用时,是按照累计应确认的成本费用减去以前期间已确认的成本费用来确定当期应确认金额。本题中,第一期已确认的成本费用为1500×10×30%×0.5 = 2250万元(计算原理同上述累计费用计算,只是比例为第一期解锁比例30%)。第二期应确认成本费用 = 累计应确认成本费用4500万元 - 第一期已确认成本费用2250万元 = 2250万元。但在编制分录时,是编制从开始到该期累计确认成本费用的分录,所以借方记管理费用4500万元,贷方记资本公积——其他资本公积4500万元 。

2. 解锁日会计分录理解

- 借:资本公积——其他资本公积 4500:在等待期内,随着业绩条件的满足,公司按照股份支付准则确认了相应的成本费用,并贷记“资本公积——其他资本公积”,这部分资本公积代表了公司因股份支付事项积累的权益。在解锁日,意味着满足解锁条件的限制性股票对应的这部分权益可以进行转换处理,所以将“资本公积——其他资本公积”的金额转出。

- 贷:资本公积——股本溢价 4500:解锁后的限制性股票成为高管实际持有的股票,相当于公司发行了股票。在发行股票的会计处理中,发行价格超过股本面值的部分计入“资本公积——股本溢价”。这里将“资本公积——其他资本公积”转入“资本公积——股本溢价”,反映了权益内部的重分类,即从与股份支付等待期相关的权益储备,转为与股票发行溢价相关的权益项目 。

关于累计费用4500的来源及为何使用累计费用

- 累计费用4500的计算:在限制性股票的股份支付核算中,累计应确认的成本费用是基于授予的全部限制性股票按照已满足解锁条件对应的比例来计算的。这里授予1500万股限制性股票,授予日公允价值每股10元。到第二期解锁时,第一期30%(450万股)和第二期30%(450万股)的业绩条件满足,那么累计满足解锁条件的比例为30% + 30% = 60%。累计应确认成本费用 = 1500×10×60% = 9000×0.5 = 4500(万元) 。这里乘以0.5是因为高级管理人员认购价格为授予日限制性股票公允价值的50%,在计算股份支付费用时,相当于公司承担了公允价值50%的费用。

- 为何使用累计费用:在股份支付的会计处理中,每一期确认成本费用时,是按照累计应确认的成本费用减去以前期间已确认的成本费用来确定当期应确认金额。本题中,第一期已确认的成本费用为1500×10×30%×0.5 = 2250万元(计算原理同上述累计费用计算,只是比例为第一期解锁比例30%)。第二期应确认成本费用 = 累计应确认成本费用4500万元 - 第一期已确认成本费用2250万元 = 2250万元。但在编制分录时,是编制从开始到该期累计确认成本费用的分录,所以借方记管理费用4500万元,贷方记资本公积——其他资本公积4500万元 。

2. 解锁日会计分录理解

- 借:资本公积——其他资本公积 4500:在等待期内,随着业绩条件的满足,公司按照股份支付准则确认了相应的成本费用,并贷记“资本公积——其他资本公积”,这部分资本公积代表了公司因股份支付事项积累的权益。在解锁日,意味着满足解锁条件的限制性股票对应的这部分权益可以进行转换处理,所以将“资本公积——其他资本公积”的金额转出。

- 贷:资本公积——股本溢价 4500:解锁后的限制性股票成为高管实际持有的股票,相当于公司发行了股票。在发行股票的会计处理中,发行价格超过股本面值的部分计入“资本公积——股本溢价”。这里将“资本公积——其他资本公积”转入“资本公积——股本溢价”,反映了权益内部的重分类,即从与股份支付等待期相关的权益储备,转为与股票发行溢价相关的权益项目 。

更多