这是一道所得税会计的题目,涉及递延所得税资产和负债的确认与计量,以下是简化解答:

一、关于递延所得税相关计算的简单逻辑

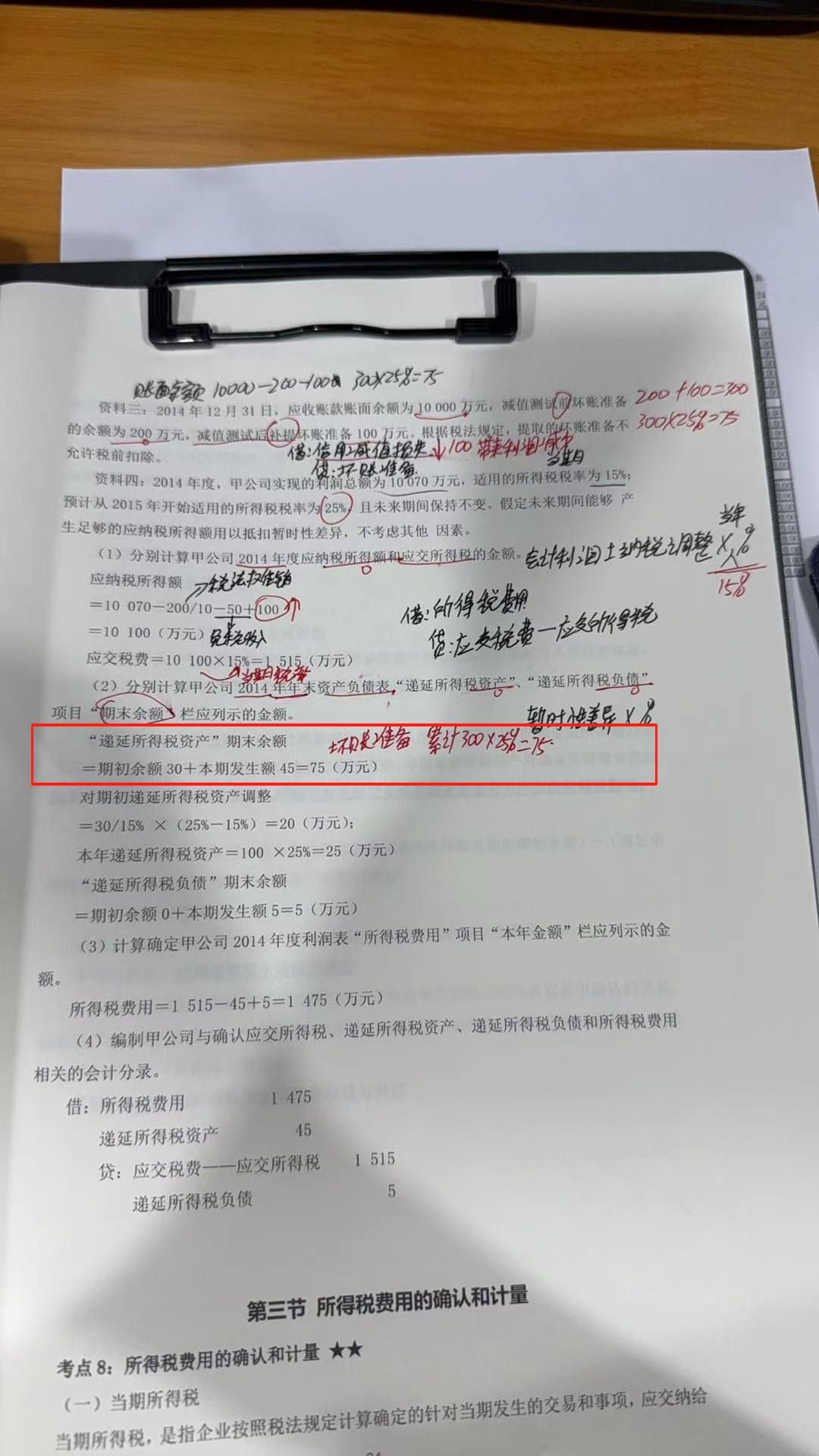

1. “本期”递延所得税 计算依据

- 递延所得税资产(负债)本期发生额,是由本期暂时性差异的变动额×适用税率确定。

- 比如题目里,若因资产(像应收账款、无形资产等)的账面价值和计税基础差异变动,产生了新的可抵扣(或应纳税)暂时性差异,用这个变动数乘以税率,就是本期影响递延所得税的金额 。

2. “×25% - 15%” 含义

- 这是税率变动时的调整 。

- 假设期初按15%税率确认了递延所得税(如30万),先通过 30÷15% 算出当时的暂时性差异。后来税率变25%,未来这些差异转回时,要按新税率算,所以用差异额×(25% - 15%),调整期初递延所得税,让它符合新税率下的所得税影响 。

二、结合本题资料的简易梳理

- 资料一(无形资产):会计上作为使用寿命不确定的无形资产,不摊销;税法按10年摊销。会产生应纳税暂时性差异(税法摊销减少应纳税所得额 ),影响递延所得税负债 ,差异额 = 税法本年摊销额(200÷10 = 20万 ),乘以税率(假设25% )就是对应递延所得税负债变动 。

- 资料二(国债投资):国债利息免税,会计确认的利息收入50万,税法不认可,属于纳税调整减少,不影响递延所得税(因为是永久性差异 ),但计算应纳税所得额时要减掉 。

简单说,就是围绕暂时性差异变动和税率(含变动调整 ) ,确定递延所得税的本期发生额和调整额,处理不同业务(资产、负债等 )因会计与税法差异带来的所得税影响 。 要是还想更聚焦某部分,可补充说具体疑问点呀~

这是一道所得税会计的题目,涉及递延所得税资产和负债的确认与计量,以下是简化解答:

一、关于递延所得税相关计算的简单逻辑

1. “本期”递延所得税 计算依据

- 递延所得税资产(负债)本期发生额,是由本期暂时性差异的变动额×适用税率确定。

- 比如题目里,若因资产(像应收账款、无形资产等)的账面价值和计税基础差异变动,产生了新的可抵扣(或应纳税)暂时性差异,用这个变动数乘以税率,就是本期影响递延所得税的金额 。

2. “×25% - 15%” 含义

- 这是税率变动时的调整 。

- 假设期初按15%税率确认了递延所得税(如30万),先通过 30÷15% 算出当时的暂时性差异。后来税率变25%,未来这些差异转回时,要按新税率算,所以用差异额×(25% - 15%),调整期初递延所得税,让它符合新税率下的所得税影响 。

二、结合本题资料的简易梳理

- 资料一(无形资产):会计上作为使用寿命不确定的无形资产,不摊销;税法按10年摊销。会产生应纳税暂时性差异(税法摊销减少应纳税所得额 ),影响递延所得税负债 ,差异额 = 税法本年摊销额(200÷10 = 20万 ),乘以税率(假设25% )就是对应递延所得税负债变动 。

- 资料二(国债投资):国债利息免税,会计确认的利息收入50万,税法不认可,属于纳税调整减少,不影响递延所得税(因为是永久性差异 ),但计算应纳税所得额时要减掉 。

简单说,就是围绕暂时性差异变动和税率(含变动调整 ) ,确定递延所得税的本期发生额和调整额,处理不同业务(资产、负债等 )因会计与税法差异带来的所得税影响 。 要是还想更聚焦某部分,可补充说具体疑问点呀~

更多