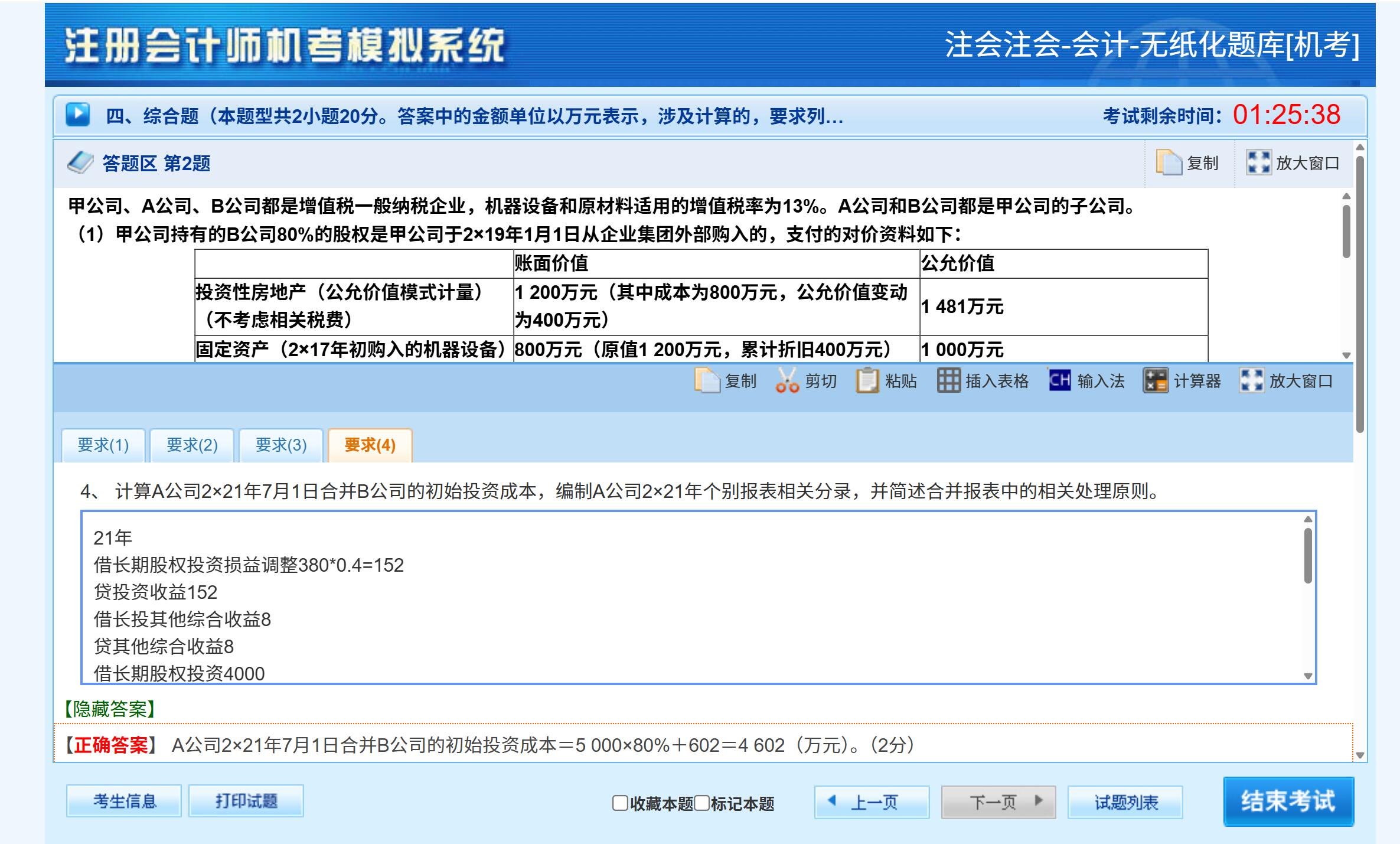

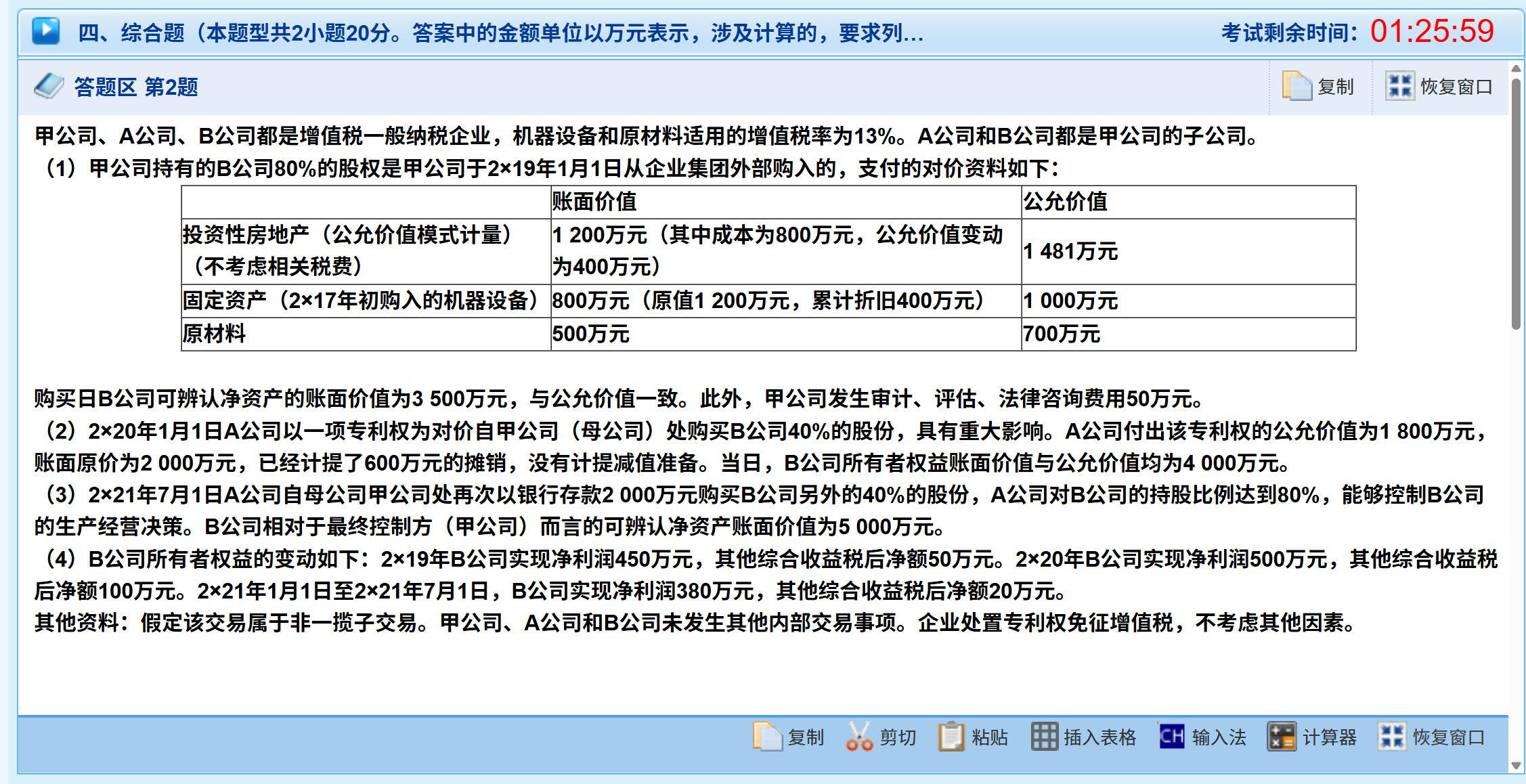

你好,甲公司从外部购入B公司80%股权(非同一控制下企业合并),商誉= 合并成本-购买日B公司可辨认净资产公允价值份额=1481+1000x1.13+700x1.13-3500x80%=602。A公司合并B公司属于 同一控制下企业合并,同一控制下企业合并的初始投资成本需以 被合并方相对于最终控制方的账面价值(含最终控制方原外购商誉)为基础计算。所以初始成本=500x80%+602

你好,甲公司从外部购入B公司80%股权(非同一控制下企业合并),商誉= 合并成本-购买日B公司可辨认净资产公允价值份额=1481+1000x1.13+700x1.13-3500x80%=602。A公司合并B公司属于 同一控制下企业合并,同一控制下企业合并的初始投资成本需以 被合并方相对于最终控制方的账面价值(含最终控制方原外购商誉)为基础计算。所以初始成本=500x80%+602

更多