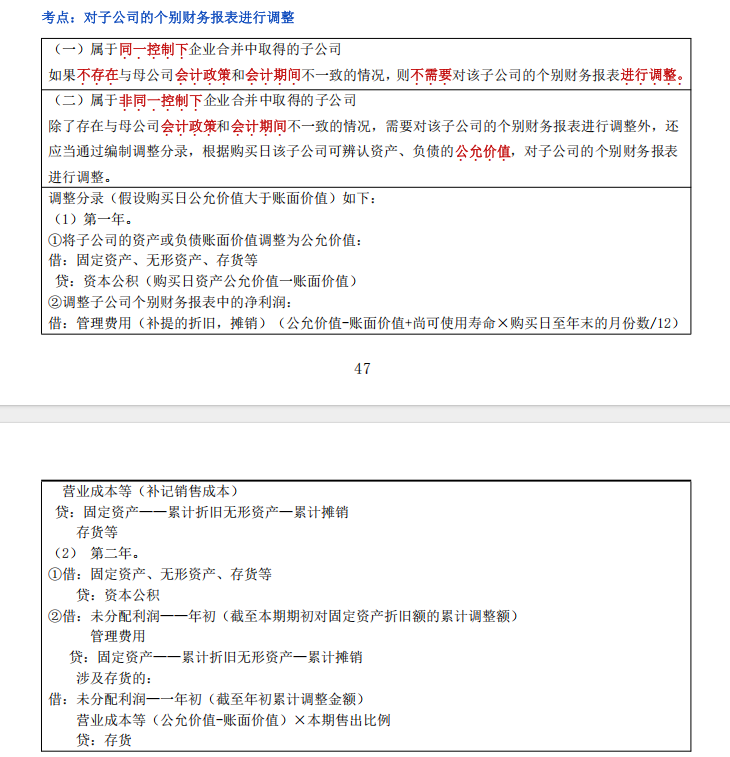

第一个问题:为什么要分第一年和第二年编制调整分录

1. 第一年调整的必要性:在非同一控制下企业合并购买日,子公司可辨认资产、负债按公允价值计量,但子公司个别报表仍按账面价值记录。编制合并报表时,需将子公司资产、负债账面价值调整为公允价值 。同时,由于资产按公允价值计量后,其折旧、摊销等后续计量金额与按账面价值计量不同,会影响子公司净利润,所以要在第一年编制分录调整资产价值及净利润,以反映基于公允价值计量的财务状况和经营成果,满足合并报表编制要求。例如,固定资产购买日公允价值大于账面价值,按公允价值计算的折旧会高于按账面价值计算的折旧,从而影响净利润,需通过分录调整。

2. 第二年调整的必要性:第二年编制调整分录时,一方面要延续第一年将资产账面价值调整为公允价值的调整(因为这一调整在合并报表层面是持续的,资产价值需持续按公允价值反映 ),另一方面,对于第一年因公允价值与账面价值差异导致的对净利润调整的影响,会反映在未分配利润中。在第二年,前期对净利润调整的累计影响已包含在未分配利润年初数里,所以要对年初未分配利润进行调整,同时对当年因公允价值与账面价值差异产生的折旧、摊销等费用继续调整,以保证合并报表各期数据的连贯性和准确性。比如,第一年补提的折旧影响了净利润,进而影响了未分配利润,第二年编制合并报表时需考虑这一累计影响。

第二个问题:关于公式

1. 对于固定资产、无形资产折旧、摊销调整公式“(公 - 账)/尚可使用寿命”:“公 - 账”即购买日资产公允价值与账面价值的差额,这个差额是需要在资产剩余使用寿命内进行分摊的金额。除以尚可使用寿命,就是将这一差额按直线法(一般情况下)分摊到每一年应补提的折旧或摊销金额 。例如,固定资产公允价值比账面价值多100万元,尚可使用寿命10年,那么每年就需要多计提折旧10万元(100/10),通过该公式计算出补提金额,在编制调整分录时调整管理费用等,以准确反映基于公允价值计量的费用情况。

第一个问题:为什么要分第一年和第二年编制调整分录

1. 第一年调整的必要性:在非同一控制下企业合并购买日,子公司可辨认资产、负债按公允价值计量,但子公司个别报表仍按账面价值记录。编制合并报表时,需将子公司资产、负债账面价值调整为公允价值 。同时,由于资产按公允价值计量后,其折旧、摊销等后续计量金额与按账面价值计量不同,会影响子公司净利润,所以要在第一年编制分录调整资产价值及净利润,以反映基于公允价值计量的财务状况和经营成果,满足合并报表编制要求。例如,固定资产购买日公允价值大于账面价值,按公允价值计算的折旧会高于按账面价值计算的折旧,从而影响净利润,需通过分录调整。

2. 第二年调整的必要性:第二年编制调整分录时,一方面要延续第一年将资产账面价值调整为公允价值的调整(因为这一调整在合并报表层面是持续的,资产价值需持续按公允价值反映 ),另一方面,对于第一年因公允价值与账面价值差异导致的对净利润调整的影响,会反映在未分配利润中。在第二年,前期对净利润调整的累计影响已包含在未分配利润年初数里,所以要对年初未分配利润进行调整,同时对当年因公允价值与账面价值差异产生的折旧、摊销等费用继续调整,以保证合并报表各期数据的连贯性和准确性。比如,第一年补提的折旧影响了净利润,进而影响了未分配利润,第二年编制合并报表时需考虑这一累计影响。

第二个问题:关于公式

1. 对于固定资产、无形资产折旧、摊销调整公式“(公 - 账)/尚可使用寿命”:“公 - 账”即购买日资产公允价值与账面价值的差额,这个差额是需要在资产剩余使用寿命内进行分摊的金额。除以尚可使用寿命,就是将这一差额按直线法(一般情况下)分摊到每一年应补提的折旧或摊销金额 。例如,固定资产公允价值比账面价值多100万元,尚可使用寿命10年,那么每年就需要多计提折旧10万元(100/10),通过该公式计算出补提金额,在编制调整分录时调整管理费用等,以准确反映基于公允价值计量的费用情况。

更多