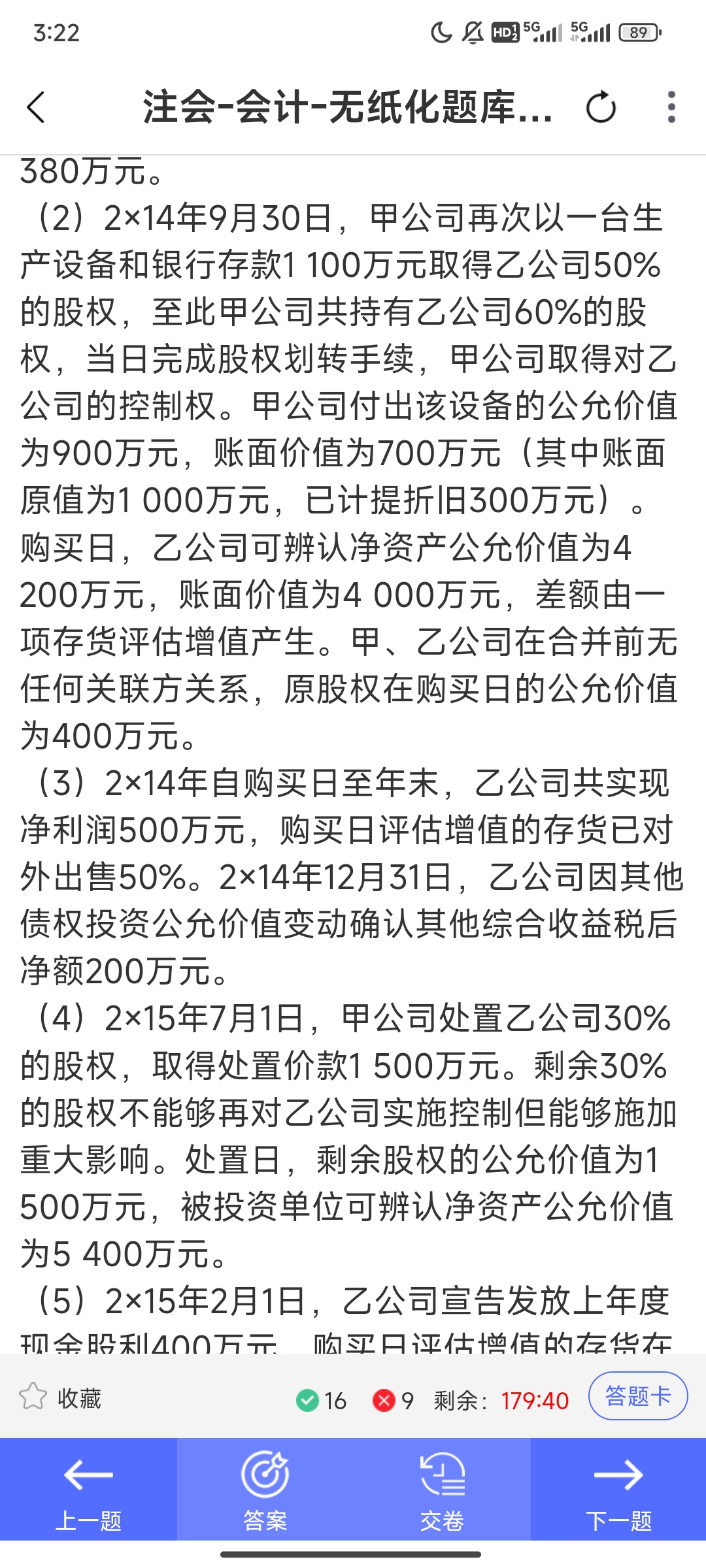

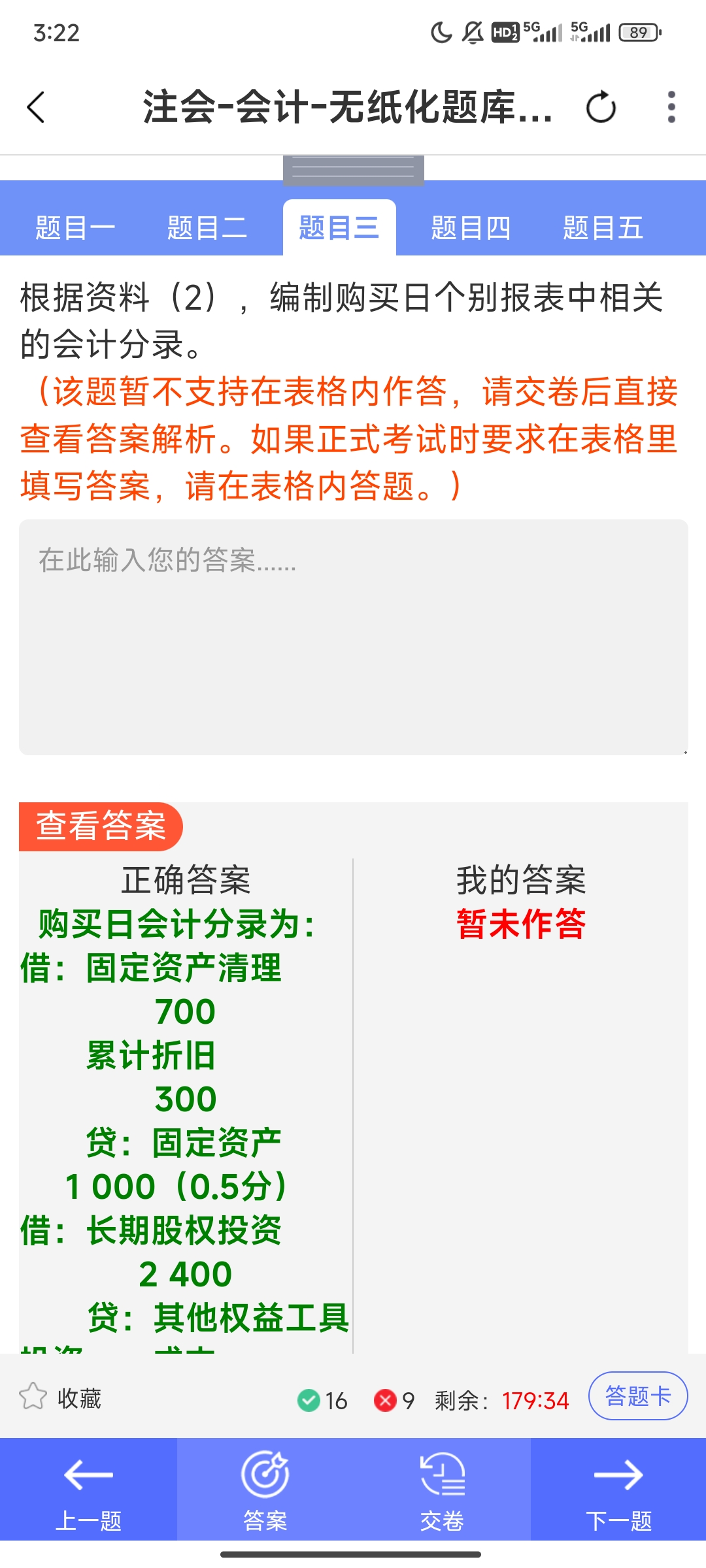

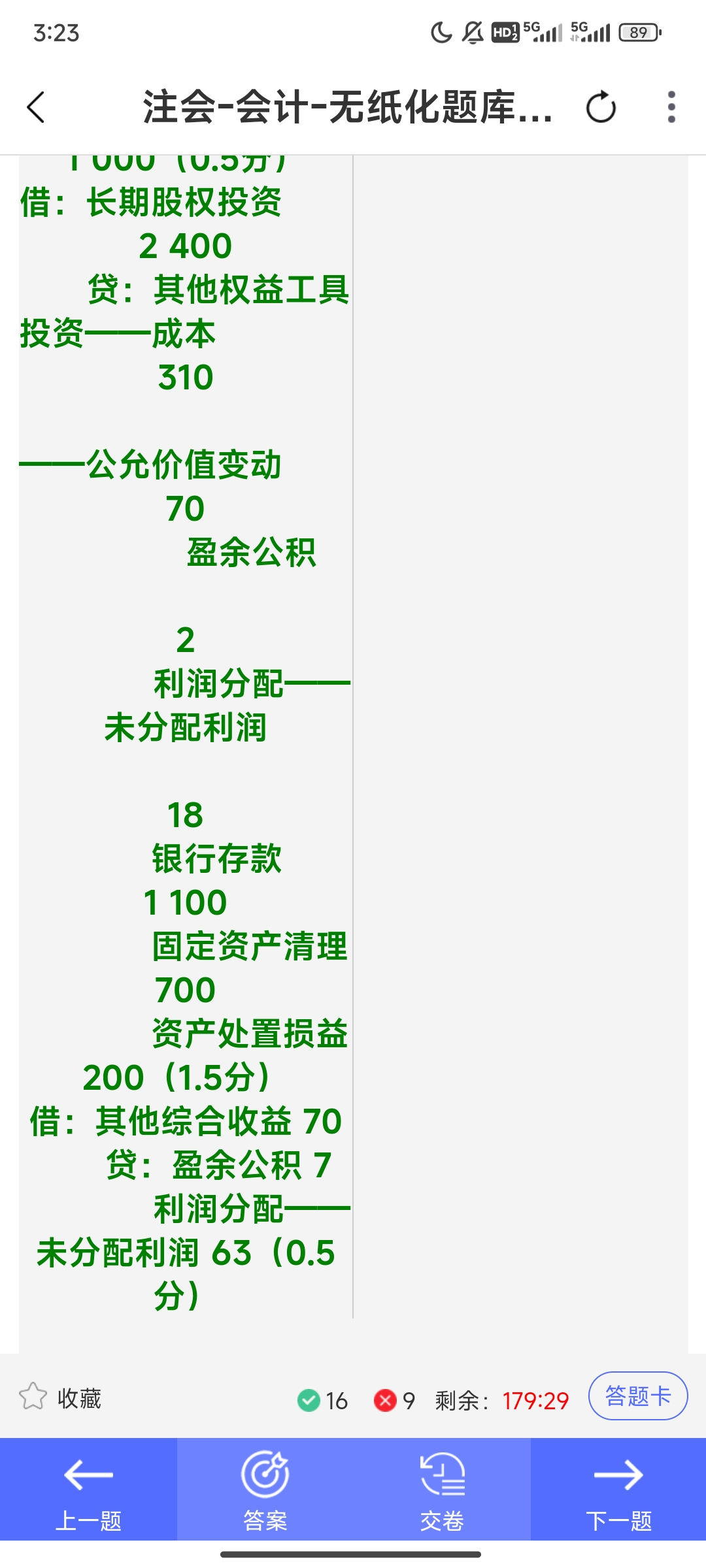

你好,本题属于 “非同一控制下企业合并” ,个别报表采用 成本法 核算长期股权投资。个别报表中,长期股权投资初始成本 = 1100 + 900 + 400 = 2400 万(成本法下,按支付对价公允价之和确认 )。购买日乙公司可辨认净资产公允价值 4200 万,甲公司持股 60%,享有的份额 = 4200×60% = 2520 万。个别报表长投成本 2400 万 < 享有的份额 2520 万,差额 120 万(负商誉),不在个别报表确认营业外收入 ,而是在 合并报表 中确认:合并时,抵销分录会体现 “营业外收入”,调增合并层面的利润

你好,本题属于 “非同一控制下企业合并” ,个别报表采用 成本法 核算长期股权投资。个别报表中,长期股权投资初始成本 = 1100 + 900 + 400 = 2400 万(成本法下,按支付对价公允价之和确认 )。购买日乙公司可辨认净资产公允价值 4200 万,甲公司持股 60%,享有的份额 = 4200×60% = 2520 万。个别报表长投成本 2400 万 < 享有的份额 2520 万,差额 120 万(负商誉),不在个别报表确认营业外收入 ,而是在 合并报表 中确认:合并时,抵销分录会体现 “营业外收入”,调增合并层面的利润

更多