在权益法核算长期股权投资时,乙公司账面净利润是基于其自身账面价值核算得出的。而当投资企业(如甲公司)对被投资企业(乙公司)具有重大影响采用权益法核算,且取得投资时被投资企业可辨认净资产公允价值与账面价值存在差异时,需要将基于账面价值核算的账面净利润调整为基于公允价值核算的公允净利润,以便更准确地反映投资企业应享有的被投资企业的盈利情况。所以存在乙公司账面净利润 - ? = 乙公司公允净利润这样的关系 。

问题2解答

“?”代表的是对账面净利润进行调整的金额,调整逻辑如下:

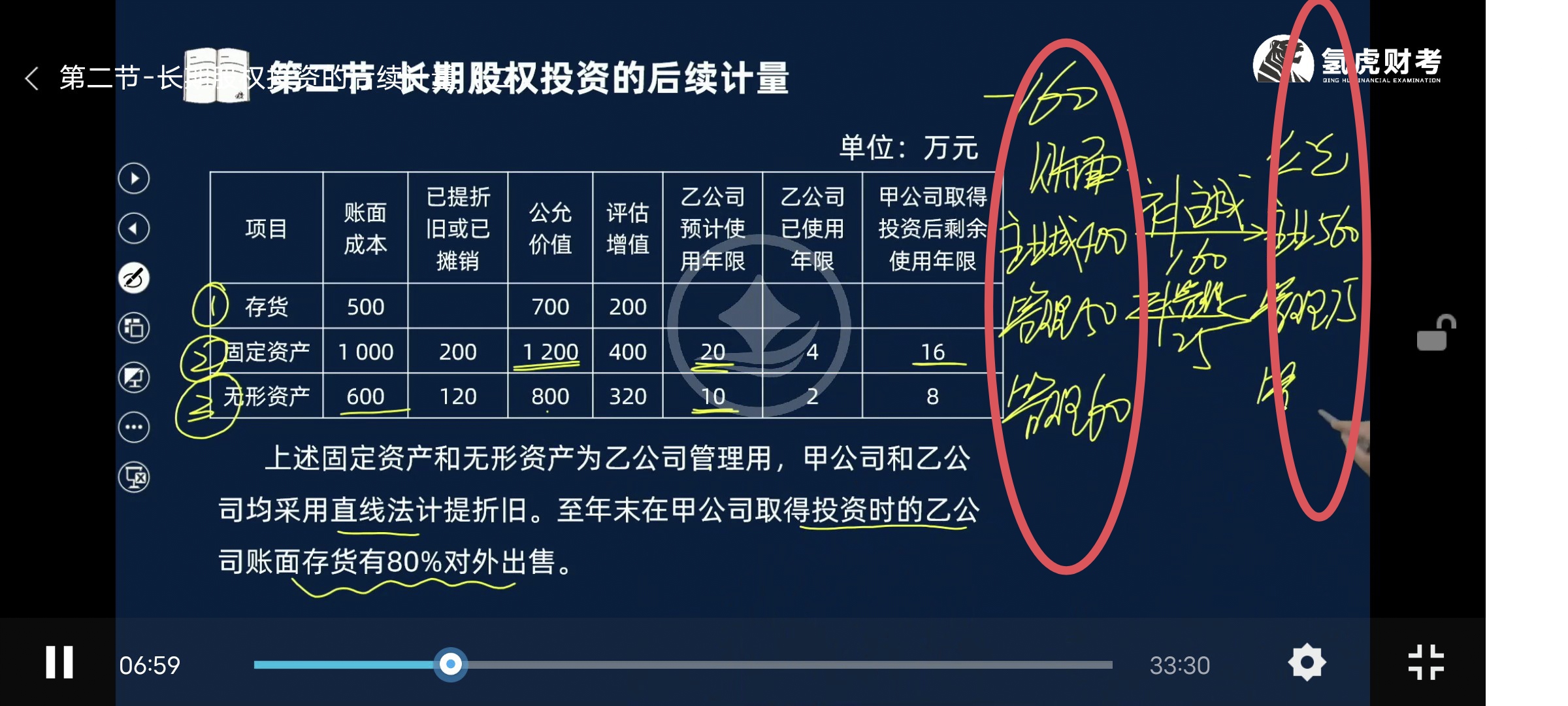

- 存货公允价值与账面价值差异的调整:取得投资时乙公司存货账面价值与公允价值存在差异,至年末有80%对外出售。存货公允价值比账面价值高200万元(700 - 500),出售80%,这部分出售存货按公允价值应多结转的成本会减少利润,所以要调减利润200×80\% = 160万元。原因是乙公司按账面价值结转成本,而从公允价值角度看,成本结转少了,实际利润应更低,所以要在账面净利润基础上调减。

- 固定资产公允价值与账面价值差异的调整:固定资产公允价值1200万元,账面价值1000万元,使用年限分别为16年和20年。按直线法,投资当年按公允价值计提的折旧比按账面价值多(1200÷16 - 1000÷20)万元。多计提的折旧会增加成本,减少利润,所以要调减利润(1200÷16 - 1000÷20)= 75 - 50 = 25万元。这是因为从公允价值角度,固定资产价值高,相应每年应计提更多折旧,从而减少利润。

- 无形资产公允价值与账面价值差异的调整:无形资产公允价值800万元,账面价值600万元,使用年限分别为8年和10 年。同理,投资当年按公允价值计提的摊销比按账面价值多(800÷8 - 600÷10)万元。多计提的摊销增加成本,减少利润,所以要调减利润(800÷8 - 600÷10)= 100 - 60 = 40万元 。理由和固定资产类似,从公允价值角度无形资产价值高,每年应多摊销,进而减少利润。

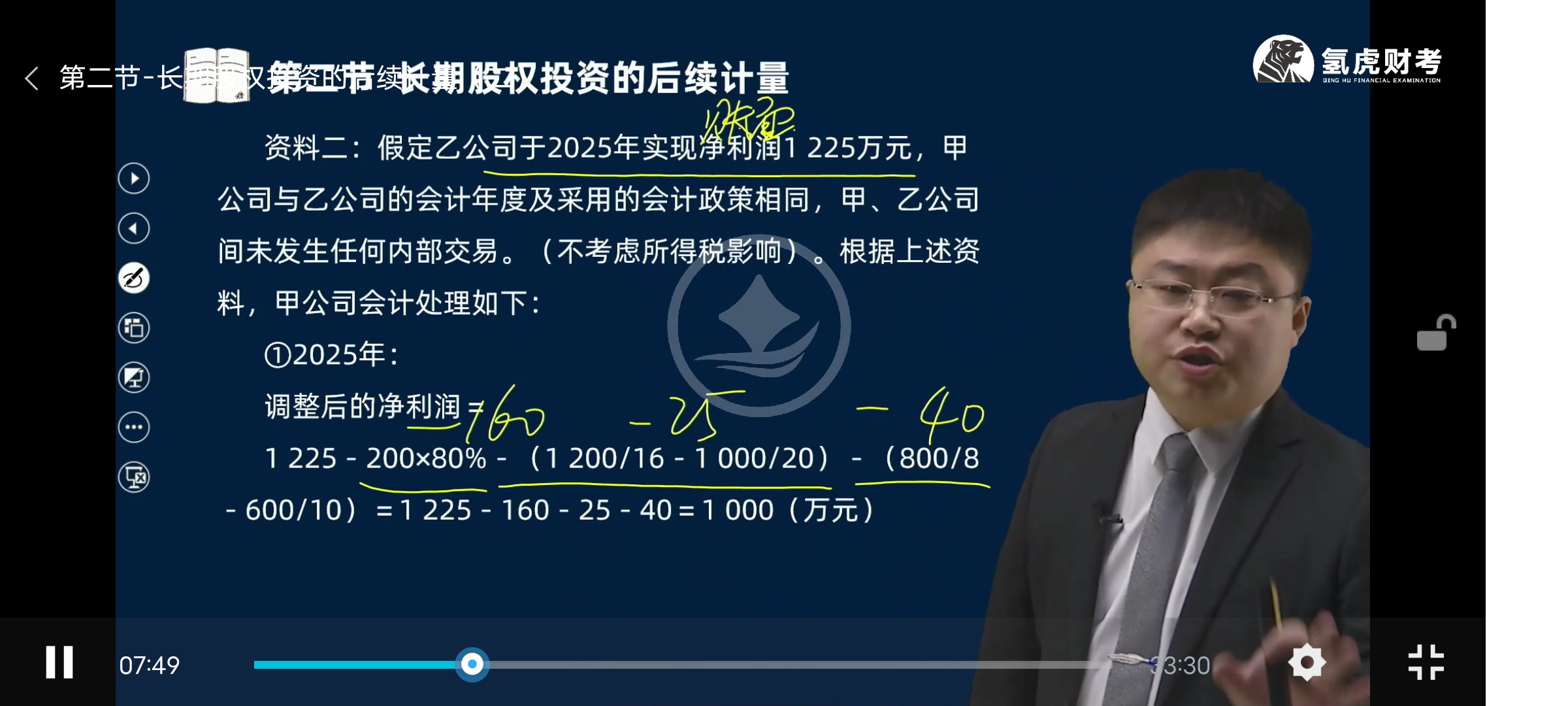

将上述调整金额从账面净利润1225万元中扣除,即1225 - 200×80\%-(1200÷16 - 1000÷20)-(800÷8 - 600÷10)=1225 - 160 - 25 - 40 = 1000万元,得到调整后的公允净利润1000万元 。

在权益法核算长期股权投资时,乙公司账面净利润是基于其自身账面价值核算得出的。而当投资企业(如甲公司)对被投资企业(乙公司)具有重大影响采用权益法核算,且取得投资时被投资企业可辨认净资产公允价值与账面价值存在差异时,需要将基于账面价值核算的账面净利润调整为基于公允价值核算的公允净利润,以便更准确地反映投资企业应享有的被投资企业的盈利情况。所以存在乙公司账面净利润 - ? = 乙公司公允净利润这样的关系 。

问题2解答

“?”代表的是对账面净利润进行调整的金额,调整逻辑如下:

- 存货公允价值与账面价值差异的调整:取得投资时乙公司存货账面价值与公允价值存在差异,至年末有80%对外出售。存货公允价值比账面价值高200万元(700 - 500),出售80%,这部分出售存货按公允价值应多结转的成本会减少利润,所以要调减利润200×80% = 160万元。原因是乙公司按账面价值结转成本,而从公允价值角度看,成本结转少了,实际利润应更低,所以要在账面净利润基础上调减。

- 固定资产公允价值与账面价值差异的调整:固定资产公允价值1200万元,账面价值1000万元,使用年限分别为16年和20年。按直线法,投资当年按公允价值计提的折旧比按账面价值多(1200÷16 - 1000÷20)万元。多计提的折旧会增加成本,减少利润,所以要调减利润(1200÷16 - 1000÷20)= 75 - 50 = 25万元。这是因为从公允价值角度,固定资产价值高,相应每年应计提更多折旧,从而减少利润。

- 无形资产公允价值与账面价值差异的调整:无形资产公允价值800万元,账面价值600万元,使用年限分别为8年和10 年。同理,投资当年按公允价值计提的摊销比按账面价值多(800÷8 - 600÷10)万元。多计提的摊销增加成本,减少利润,所以要调减利润(800÷8 - 600÷10)= 100 - 60 = 40万元 。理由和固定资产类似,从公允价值角度无形资产价值高,每年应多摊销,进而减少利润。

将上述调整金额从账面净利润1225万元中扣除,即1225 - 200×80%-(1200÷16 - 1000÷20)-(800÷8 - 600÷10)=1225 - 160 - 25 - 40 = 1000万元,得到调整后的公允净利润1000万元 。

更多