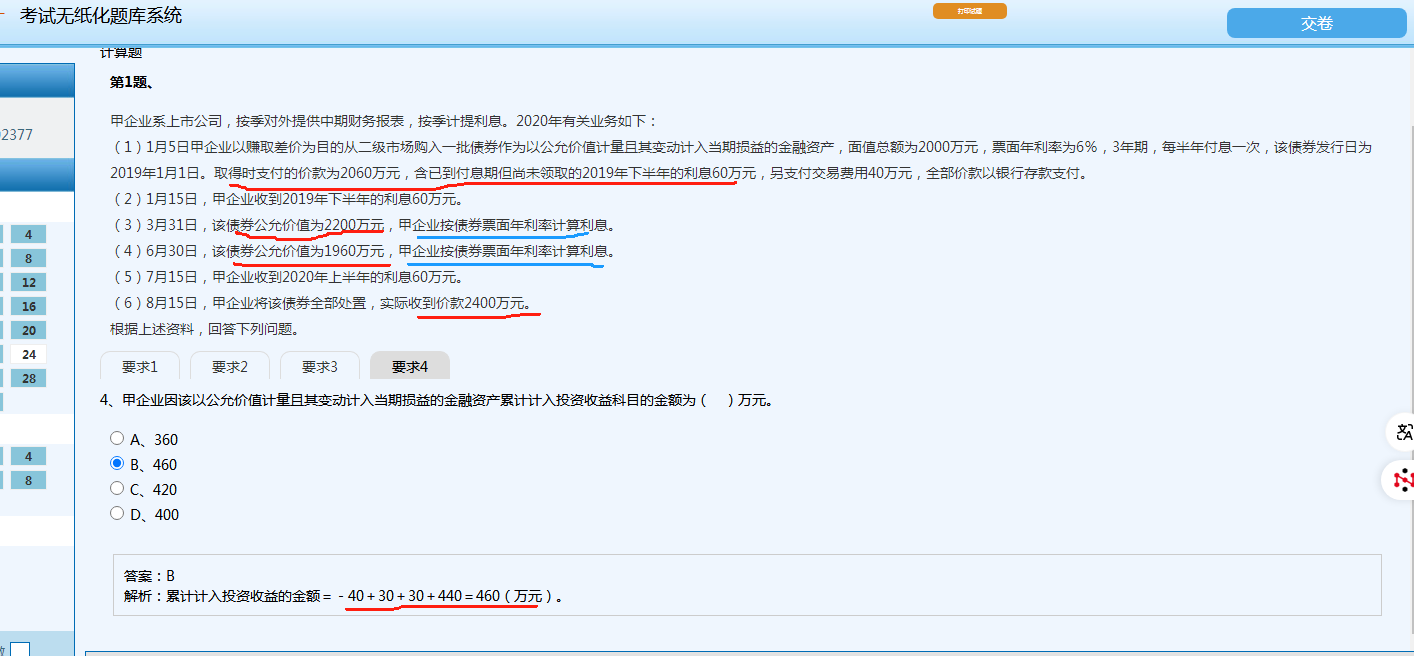

您好,这是因为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产 )的核算规则,下面给您详细拆解:

关键规则理解

这类金融资产的公允价值变动,是计入 “公允价值变动损益” 科目,而非直接计入 “投资收益” 。只有在处置时,才会把持有期间累计的 “公允价值变动损益” 结转到 “投资收益”,但从最终对 “投资收益” 的累计影响看,本质是处置价款与初始入账金额(扣除已宣告未发放利息后)的差额,不过要结合各环节实际确认的 “投资收益” 来累计计算。

各环节 “投资收益” 分析

初始取得:

交易费用 40 万元,会计分录是借:投资收益 40 ,贷:银行存款 40 ,这一步使 “投资收益” 减少 40,所以是 -40 。

3 月 31 日、6 月 30 日计提利息:

每季度利息 = 2000×6%×3/12 = 30(万元) ,分录是借:应收利息 30 ,贷:投资收益 30 ,这两个时点各确认 30 万投资收益,累计 +30 +30 。

处置时:

处置价款 2400 万元,处置时金融资产的账面价值是 1960 万元(6 月 30 日公允价值) 。

处置分录:

先确认处置价款与账面价值差额:借:银行存款 2400 ,贷:交易性金融资产 —— 成本 2000(初始入账,扣除了已收利息 60 万 ) 、贷:交易性金融资产 —— 公允价值变动 -40(2200 - 2000 = +200;1960 - 2200 = -240,累计公允价值变动是 -40 ) 、贷:投资收益 440 (2400 - 1960 ) 。

这里的 440,就是处置时 “投资收益” 的确认金额,它体现的是处置价款与处置时账面价值的差,而从最终逻辑看,其实也包含了之前公允价值变动的 “兑现”(因为处置时把账面价值结平,相当于把之前公允价值变动的影响,通过处置价款和账面价值的差,反映到投资收益里了 )。

累计计算逻辑

把各环节投资收益相加:-40(初始交易费用) + 30(3 月利息) + 30(6 月利息) + 440(处置收益) = 460 ,这就是累计计入 “投资收益” 的金额。

您好,这是因为以公允价值计量且其变动计入当期损益的金融资产(交易性金融资产 )的核算规则,下面给您详细拆解:

关键规则理解

这类金融资产的公允价值变动,是计入 “公允价值变动损益” 科目,而非直接计入 “投资收益” 。只有在处置时,才会把持有期间累计的 “公允价值变动损益” 结转到 “投资收益”,但从最终对 “投资收益” 的累计影响看,本质是处置价款与初始入账金额(扣除已宣告未发放利息后)的差额,不过要结合各环节实际确认的 “投资收益” 来累计计算。

各环节 “投资收益” 分析

初始取得:

交易费用 40 万元,会计分录是借:投资收益 40 ,贷:银行存款 40 ,这一步使 “投资收益” 减少 40,所以是 -40 。

3 月 31 日、6 月 30 日计提利息:

每季度利息 = 2000×6%×3/12 = 30(万元) ,分录是借:应收利息 30 ,贷:投资收益 30 ,这两个时点各确认 30 万投资收益,累计 +30 +30 。

处置时:

处置价款 2400 万元,处置时金融资产的账面价值是 1960 万元(6 月 30 日公允价值) 。

处置分录:

先确认处置价款与账面价值差额:借:银行存款 2400 ,贷:交易性金融资产 —— 成本 2000(初始入账,扣除了已收利息 60 万 ) 、贷:交易性金融资产 —— 公允价值变动 -40(2200 - 2000 = +200;1960 - 2200 = -240,累计公允价值变动是 -40 ) 、贷:投资收益 440 (2400 - 1960 ) 。

这里的 440,就是处置时 “投资收益” 的确认金额,它体现的是处置价款与处置时账面价值的差,而从最终逻辑看,其实也包含了之前公允价值变动的 “兑现”(因为处置时把账面价值结平,相当于把之前公允价值变动的影响,通过处置价款和账面价值的差,反映到投资收益里了 )。

累计计算逻辑

把各环节投资收益相加:-40(初始交易费用) + 30(3 月利息) + 30(6 月利息) + 440(处置收益) = 460 ,这就是累计计入 “投资收益” 的金额。

更多