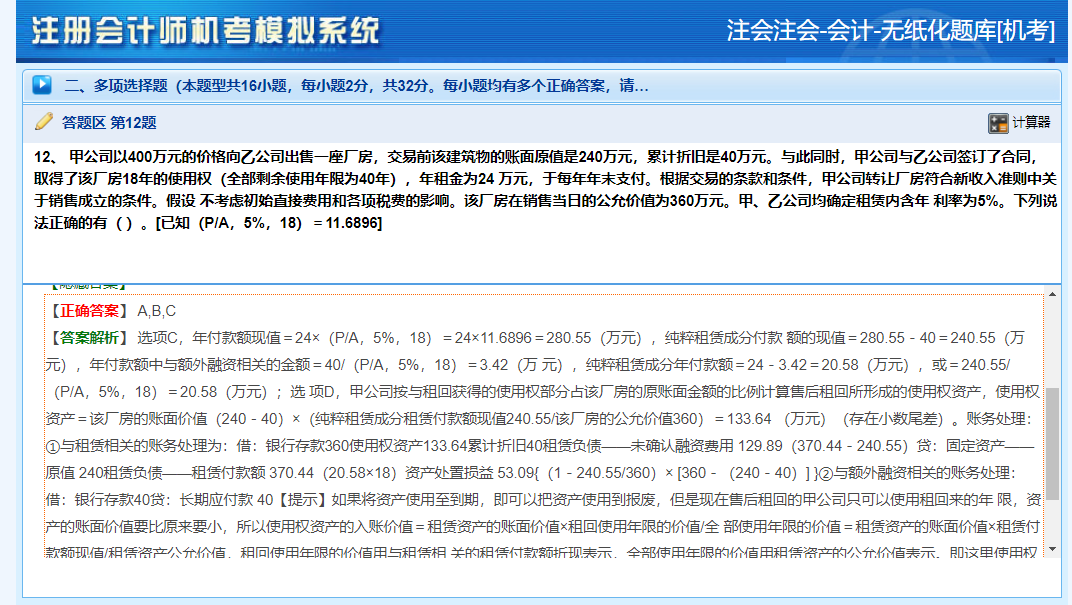

您好,一、40 万元拆分逻辑

甲公司出售价款 400 万元,厂房公允价值 360 万元,差额 40 万元属于额外融资(可理解为乙公司提前支付、甲公司后续需以租金外方式偿还的资金 )。拆分核心是将年付款额里与 “额外融资” 相关部分单独分离,公式推导: 设年付款额中与额外融资相关金额为 X,因额外融资 40 万元需用 18 年按 5% 利率 “偿还”,则 40 = X*(P/A, 5%, 18),所以 X = 40/(P/A, 5%, 18)=40/11.6896=3.42(万元) ,即年付款额里 3.42 万元对应额外融资,剩余 24 - 3.42 = 20.58万元为纯粹租赁成分付款额。

二、额外融资相关账务处理

当甲公司收到 400 万元(含 360 万元公允价值对应销售款、40 万元额外融资 )时,需单独对 40 万元额外融资做分录: 借:银行存款 40 贷:长期应付款 40 后续每年支付租金时,需把年付款额中 3.42 万元对应 “偿还” 额外融资本金及利息(类似长期借款摊余成本计量 ),不过题目简化处理,直接通过 “长期应付款” 核算该笔额外融资的收付逻辑,重点体现与租赁成分的拆分。

您好,一、40 万元拆分逻辑

甲公司出售价款 400 万元,厂房公允价值 360 万元,差额 40 万元属于额外融资(可理解为乙公司提前支付、甲公司后续需以租金外方式偿还的资金 )。拆分核心是将年付款额里与 “额外融资” 相关部分单独分离,公式推导: 设年付款额中与额外融资相关金额为 X,因额外融资 40 万元需用 18 年按 5% 利率 “偿还”,则 40 = X(P/A, 5%, 18),所以 X = 40/(P/A, 5%, 18)=40/11.6896=3.42(万元) ,即年付款额里 3.42 万元对应额外融资,剩余 24 - 3.42 = 20.58万元为纯粹租赁成分付款额。

二、额外融资相关账务处理

当甲公司收到 400 万元(含 360 万元公允价值对应销售款、40 万元额外融资 )时,需单独对 40 万元额外融资做分录: 借:银行存款 40 贷:长期应付款 40 后续每年支付租金时,需把年付款额中 3.42 万元对应 “偿还” 额外融资本金及利息(类似长期借款摊余成本计量 ),不过题目简化处理,直接通过 “长期应付款” 核算该笔额外融资的收付逻辑,重点体现与租赁成分的拆分。

更多