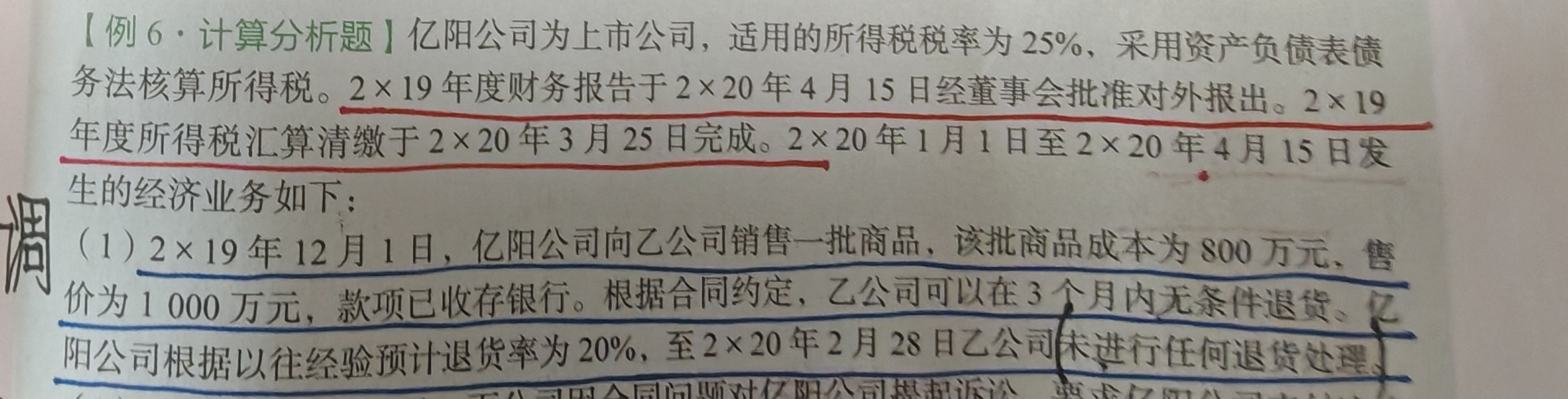

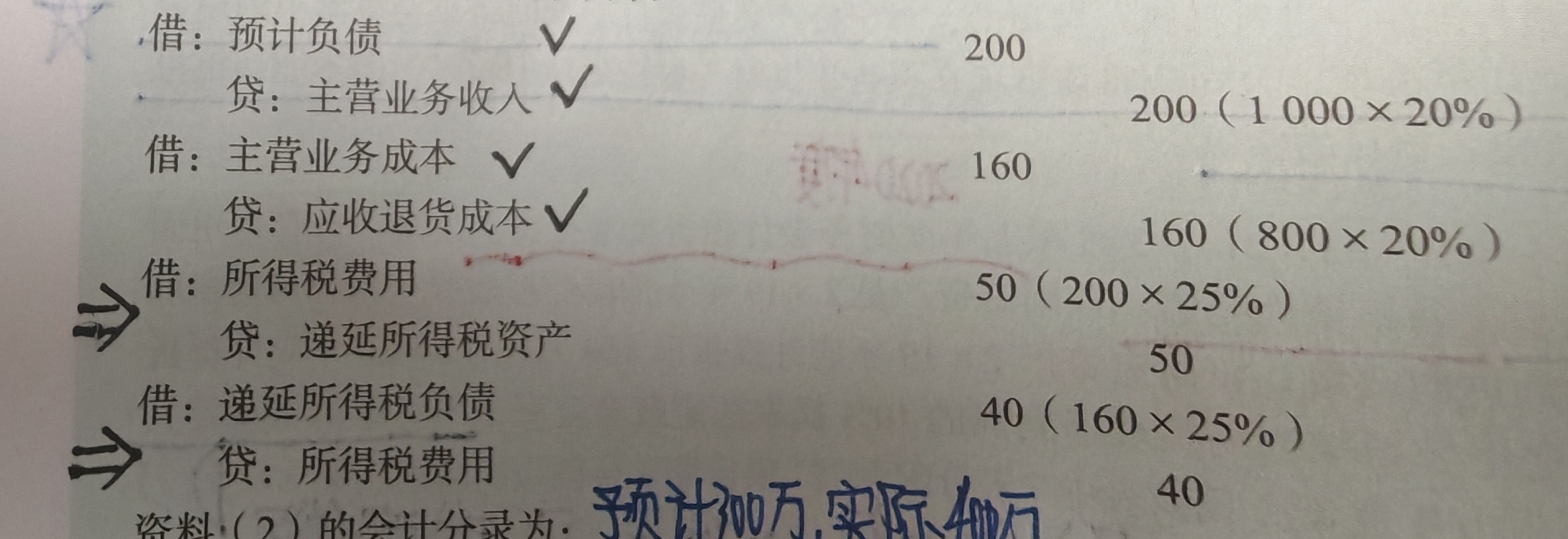

你好,在销售时,确认预计负债 200,会计上确认负债,税法不认可,形成可抵扣暂时性差异,确认递延所得税资产50,借:递延所得税资产 50;贷:所得税费用 50 ,当实际未退货,原预计的退货未发生,需要将之前因预计退货减少的收入恢复,。所以要将之前确认的递延所得税资产转回,即 “借:所得税费用 50;贷:递延所得税资产 50”。递延所得税负债也是这样

你好,在销售时,确认预计负债 200,会计上确认负债,税法不认可,形成可抵扣暂时性差异,确认递延所得税资产50,借:递延所得税资产 50;贷:所得税费用 50 ,当实际未退货,原预计的退货未发生,需要将之前因预计退货减少的收入恢复,。所以要将之前确认的递延所得税资产转回,即 “借:所得税费用 50;贷:递延所得税资产 50”。递延所得税负债也是这样

更多