这是差额征税账务处理的会计知识内容,涉及旅游企业(增值税一般纳税人)采用总额法核算时的账务处理。

原理理解

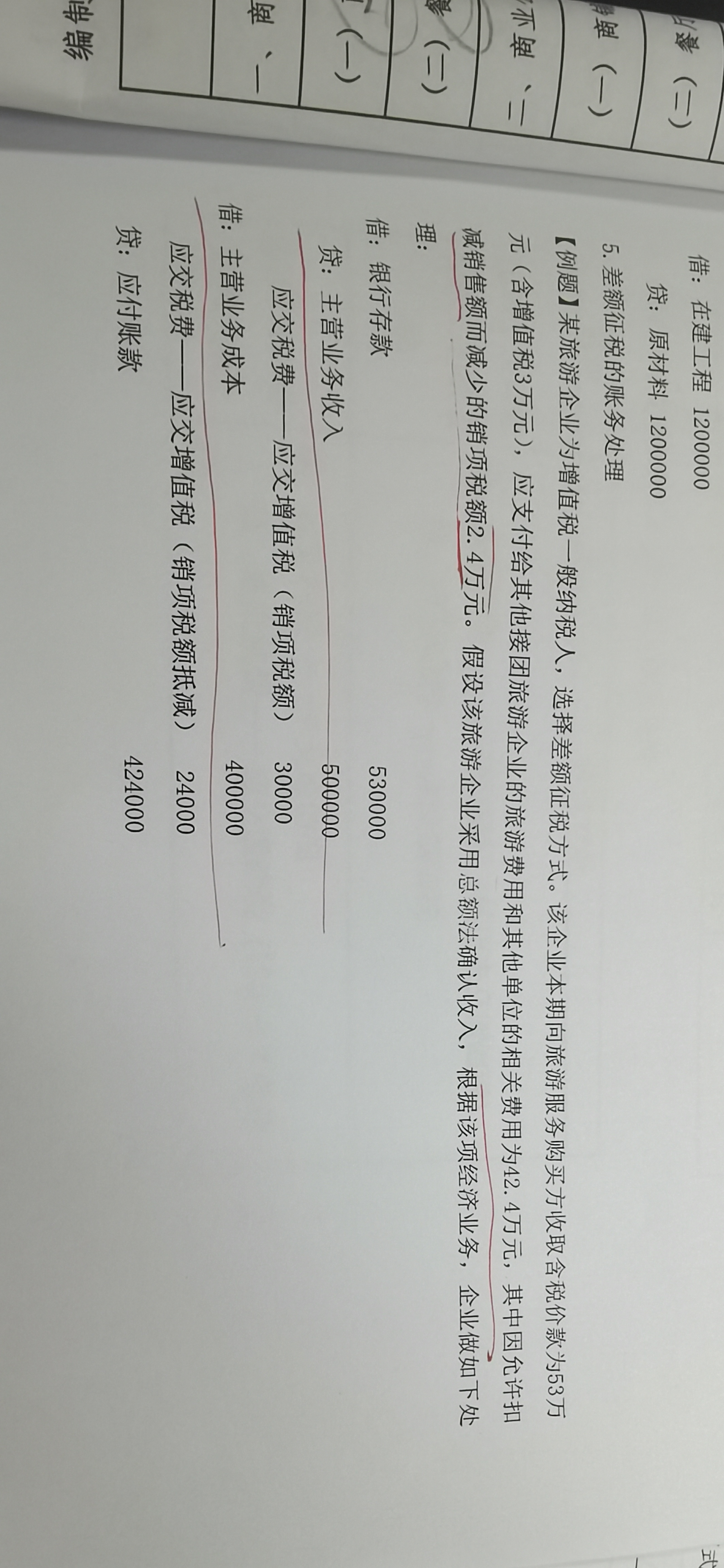

- 总额法下,先按收取的全部含税价款确认收入和销项税额 。收取 53 万元(含增值税 3 万元 ),所以收入是 50 万元(53 - 3 ),销项税额 3 万元 ,对应分录:

借:银行存款 530000

贷:主营业务收入 500000

应交税费——应交增值税(销项税额) 30000

- 支付给其他方费用 42.4 万元,其中因差额计税可抵减销项税额 2.4 万元 。支付的费用中,40 万元(42.4 - 2.4 )是成本,2.4 万元抵减销项税额,所以分录:

借:主营业务成本 400000

应交税费——应交增值税(销项税额抵减) 2400

贷:应付账款 424000

这样处理体现了差额征税“以全部价款和价外费扣除支付给其他方合理费用后的余额计税”,通过“销项税额抵减”调整因扣除费用对增值税的影响,既按总额确认收入、成本,又准确核算增值税 。

这是差额征税账务处理的会计知识内容,涉及旅游企业(增值税一般纳税人)采用总额法核算时的账务处理。

原理理解

- 总额法下,先按收取的全部含税价款确认收入和销项税额 。收取 53 万元(含增值税 3 万元 ),所以收入是 50 万元(53 - 3 ),销项税额 3 万元 ,对应分录:

借:银行存款 530000

贷:主营业务收入 500000

应交税费——应交增值税(销项税额) 30000

- 支付给其他方费用 42.4 万元,其中因差额计税可抵减销项税额 2.4 万元 。支付的费用中,40 万元(42.4 - 2.4 )是成本,2.4 万元抵减销项税额,所以分录:

借:主营业务成本 400000

应交税费——应交增值税(销项税额抵减) 2400

贷:应付账款 424000

这样处理体现了差额征税“以全部价款和价外费扣除支付给其他方合理费用后的余额计税”,通过“销项税额抵减”调整因扣除费用对增值税的影响,既按总额确认收入、成本,又准确核算增值税 。

更多