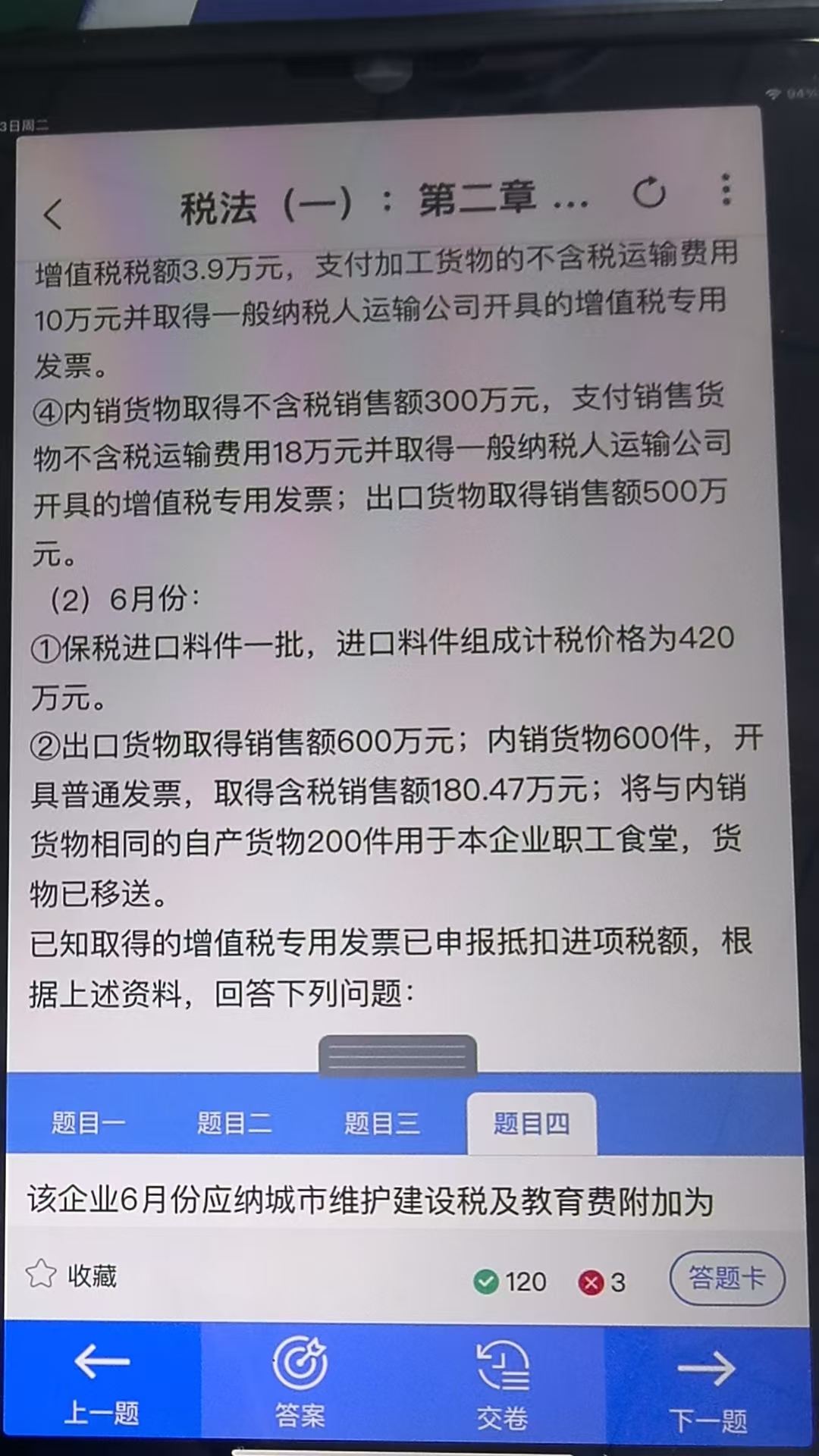

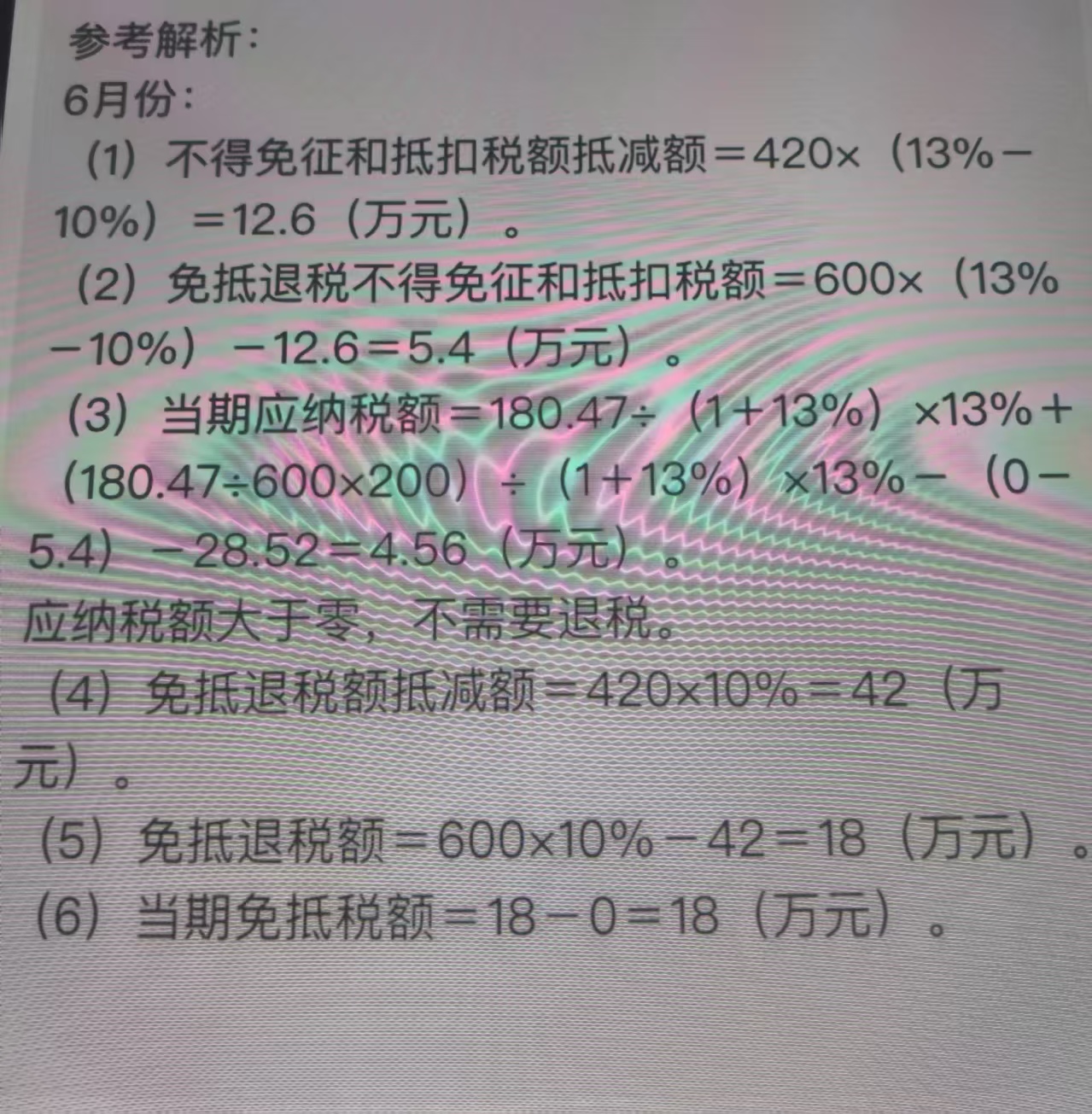

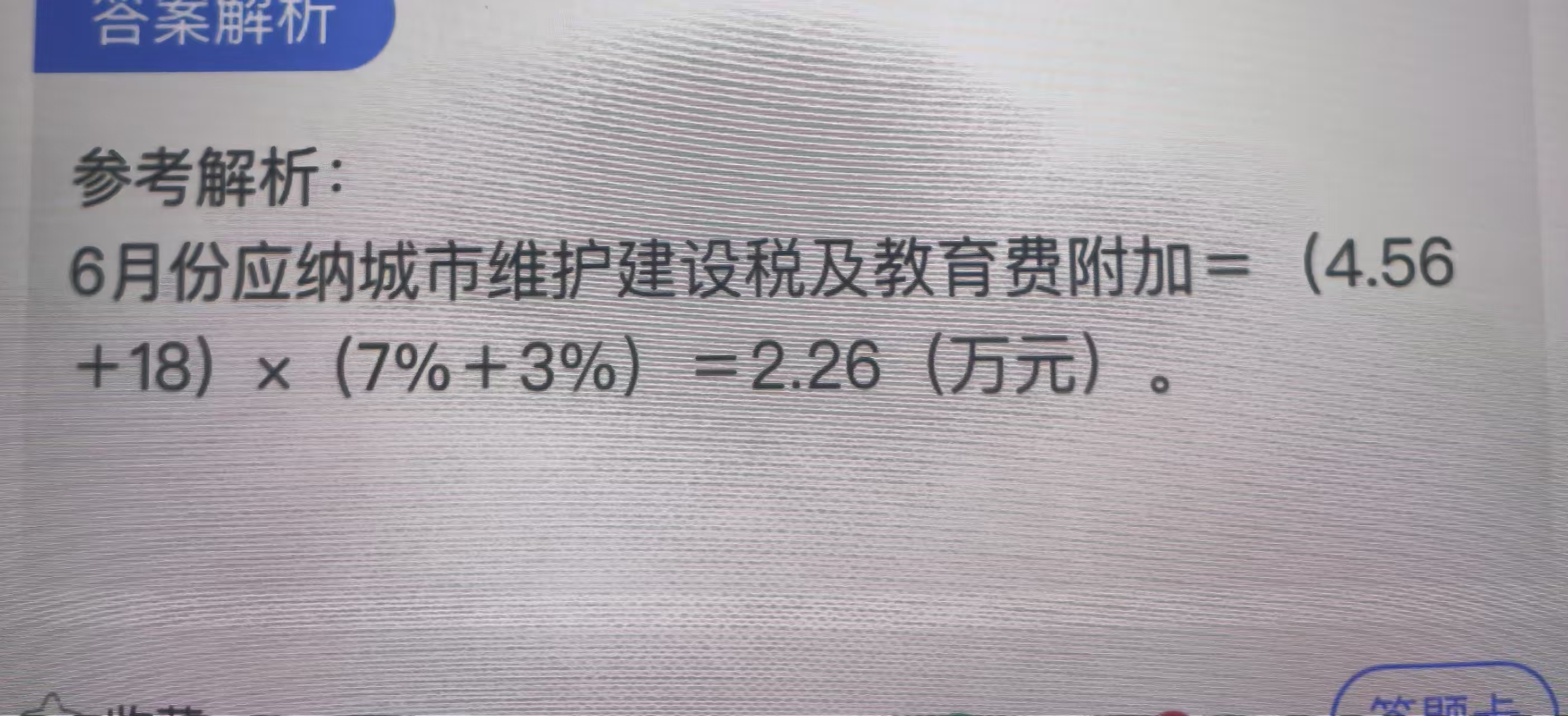

城建税和教育费附加的计税依据原理

城建税和教育费附加是以纳税人实际缴纳的增值税、消费税税额为计税依据。对于实行免抵退税办法的生产企业而言,“免抵税额”实际上是对生产企业出口货物应退税额抵顶内销税额的部分 ,这部分虽然没有实际以货币形式缴纳,但它相当于企业内销环节应缴纳增值税的减少,对地方财政的城建税等附加收入产生了影响。

从另一个角度理解,免抵税额是出口退税政策中,国家允许企业用应退税额抵减内销应纳税额的额度,它本质上与企业实际缴纳的增值税在对地方财政贡献的效果上是类似的。所以在计算城建税和教育费附加时,要将免抵税额与实际缴纳的增值税(本题中应纳税额大于零,即有实际缴纳的增值税)一并作为计税依据。

城建税和教育费附加的计税依据原理

城建税和教育费附加是以纳税人实际缴纳的增值税、消费税税额为计税依据。对于实行免抵退税办法的生产企业而言,“免抵税额”实际上是对生产企业出口货物应退税额抵顶内销税额的部分 ,这部分虽然没有实际以货币形式缴纳,但它相当于企业内销环节应缴纳增值税的减少,对地方财政的城建税等附加收入产生了影响。

从另一个角度理解,免抵税额是出口退税政策中,国家允许企业用应退税额抵减内销应纳税额的额度,它本质上与企业实际缴纳的增值税在对地方财政贡献的效果上是类似的。所以在计算城建税和教育费附加时,要将免抵税额与实际缴纳的增值税(本题中应纳税额大于零,即有实际缴纳的增值税)一并作为计税依据。

更多